КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кількісні показники оцінювання ризиків

|

|

|

|

Величина ризику може визначатися як в абсолютних, так і у відносних величинах. У переважній більшості випадків вимірювання ризиків в абсолютних величинах має місце при оцінюванні окремих видів втрат, а у відносних – при порівнянні прогнозованих рівнів втрат із середньогалузевими, нормативними.

З позиції класичного підходу до ризиків ймовірність настання збитків (втрат, небажаних наслідків) називають коефіцієнтом ризику  в абсолютному вираженні:

в абсолютному вираженні:

, (3.2)

, (3.2)

де  - ймовірність настання небажаних наслідків.

- ймовірність настання небажаних наслідків.

Для оцінювання ризиків, пов’язаних із конкретним рівнем втрат використовують показник ймовірності перевищення заданого рівня збитків (ймовірність того, що величина збитків перевищить величину  ):

):

, (3.3)

, (3.3)

де  - функція розподілу випадкової величини Х.

- функція розподілу випадкової величини Х.

Серед показників ризику виділяють такі три базові показники:

▪ показник допустимого ризику (  ):

):

, (3.4)

, (3.4)

де - ймовірність того, що збитки не будуть меншими за гранично допустимий рівень  ;

;

▪ показник критичного ризику ( ):

):

, (3.5)

, (3.5)

де - ймовірність того, що збитки не будуть меншими за гранично допустимий критичний рівень  ;

;

▪ показник катастрофічного ризику ( ):

):

, (3.6)

, (3.6)

де - ймовірність того, що збитки не будуть меншими за гранично допустимий катастрофічний рівень  .

.

На основі значень , і  виділяють відповідні зони ризику (рис.3.4)

виділяють відповідні зони ризику (рис.3.4)

| Безризикова зона |

| Зона допустимого ризику |

| Зона критичного ризику |

| Зона катастрофічного ризику |

| Х, збитки |

| Збитки |

| Виграш |

|

|

|

| Рис. 3.4. Зони економічного ризику |

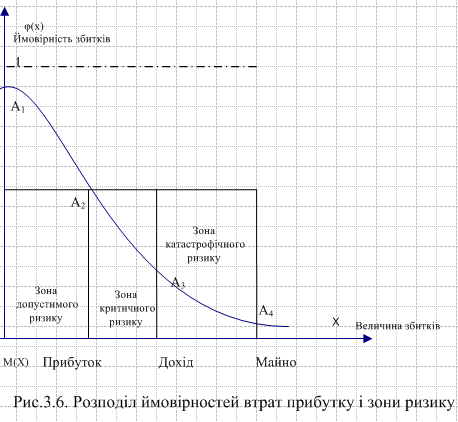

Наведемо інтерпретацію зон економічного ризику:

▪ безризикова зона – область виграшу підприємця, у якій прибутки перевищують математичне сподівання прибутку (випадкові збитки не очікуються);

▪ зона допустимого ризику – область, у якій можливі випадкові збитки, але вони менші за математичне сподівання прибутку (зберігається доцільність підприємницької діяльності, можливе недоотримання запланованого прибутку, а верхня межа дорівнює розрахунковому прибутку);

▪ зона критичного ризику – область, у якій можливі випадкові збитки, що перевищують величину математичного сподівання прибутку аж до розмірів сподіваного виторгу від підприємницької діяльності (можлива втрата коштів, вкладених у підприємницьку справу);

▪ зона катастрофічного ризику – область можливих випадкових збитків, які можуть досягати величини майнової вартості підприємця (можливе повне банкрутство підприємства). До зони катастрофічного ризику відносять також ризики, які можуть спричинити екологічні лиха або загрожують життю людей.

Допустимо, що збитки описуються неперервною випадковою величиною Х, а отже можна побудувати криву щільності розподілу збитків. У процесі побудови кривої щільності розподілу збитків керуються такими припущеннями:

▪ мінімальні збитки завжди мають місце, тому ймовірність появи нульових збитків практично дорівнює нулеві;

▪ реальні збитки завжди мають верхню межу, тому ймовірність появи дуже великих збитків є близькою до нуля;

▪ існує максимальна ймовірність появи певного рівня збитків;

▪ функція щільності розподілу ймовірності збитків  є неперервною, монотонно зростаючою від нуля до свого максимуму та спадною від подальшого збільшення рівня можливих збитків (це припущення є дещо умовним, бо збитки можуть мати дискретний характер).

є неперервною, монотонно зростаючою від нуля до свого максимуму та спадною від подальшого збільшення рівня можливих збитків (це припущення є дещо умовним, бо збитки можуть мати дискретний характер).

Практика показує, що загальні закономірності зміни збитків (прибутків) наближено можуть бути представлені нормальним законом розподілу (рис.3.5).

| Рис. 3.5. Функція щільності розподілу збитків |

На основі кривої ймовірностей збитків можна побудувати криву розподілу ймовірностей втрат прибутку з виділеними зонами ризику (рис.3.6).

Названі вище показники є важливими з точки зору здійснення підприємницької діяльності, проте з метою прийняття більш обґрунтованих рішень необхідно знати (або встановити) гранично можливі значення цих показників – критерії допустимого ( ), критичного (

), критичного ( ) та катастрофічного (

) та катастрофічного ( ) ризиків. З урахуванням значень показників ризику та критеріїв граничного ризику можна записати загальні умови для прийнятності рівня ризику:

) ризиків. З урахуванням значень показників ризику та критеріїв граничного ризику можна записати загальні умови для прийнятності рівня ризику:

;

;

; (3.7)

; (3.7)

.

.

► Приклад 3.2. Підприємство виготовляє певний вид продукції протягом тривалого періоду часу. В результаті статистичної обробки даних встановлено, що відносні збитки (відношення реальних збитків до запланованої суми виручки) підпорядковують нормальному закону розподілу з функцією щільності

.

.

На плановий період керівництвом підприємства встановлено такі границі допустимих, критичних і катастрофічних відносних збитків:  ;

;  ;

;  . Визначити показники ризику.

. Визначити показники ризику.

Для нормального закону розподілу маємо:

,

,

де  - нормована функція Лапласа;

- нормована функція Лапласа;  - математичне сподівання нормально розподіленої випадкової величини;

- математичне сподівання нормально розподіленої випадкової величини;  - середнє квадратичне відхилення.

- середнє квадратичне відхилення.

Показники допустимого, критичного і катастрофічного ризиків обчислюємо згідно формули (3.3):

;

;

;

;

.

.

Знайдемо тепер ймовірності попадання відносних збитків у відповідні зони ризику:

;

;

;

;

.

.

Таким чином, ймовірність попадання відносних збитків у допустиму зону ризику рівна 0,8413, у критичну – 0,1359, у катастрофічну – 0,0227. Отримані результати свідчать про прийнятний з практичної точки зору ризик. ◄

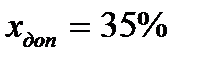

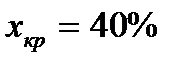

► Приклад 3.3. Керівництво підприємства визначило критерії допустимого, критичного і катастрофічного ризиків:  ;

;  ;

;  . Згідно функції щільності розподілу ймовірностей відносних збитків, наведеної у попередньому прикладі, оцінити теоретичні значення меж зон допустимих, критичних і катастрофічних відносних збитків.

. Згідно функції щільності розподілу ймовірностей відносних збитків, наведеної у попередньому прикладі, оцінити теоретичні значення меж зон допустимих, критичних і катастрофічних відносних збитків.

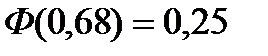

Із (3.3) отримуємо:

або

.

.

Для допустимого ризику маємо:

.

.

З таблиць значень функції Лапласа знаходимо, що  . Функція

. Функція  зростаюча, тому

зростаюча, тому

.

.

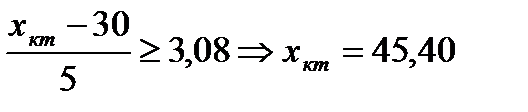

Аналогічно розраховуємо значення меж критичного і катастрофічного ризиків:

;

;

;

;

;

;

.

.

Таким чином, зоною критичних відносних збитків вважається інтервал [33,40; 41,65], а катастрофічною зоною – інтервал [41,65; 45,40]. ◄

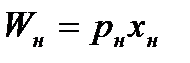

У випадку, коли в якості узагальненої характеристики ситуації, пов’язаної із ризиком, виступає тільки одне значення економічного показника – величина небажаних наслідків, то за ступінь ризику приймається добуток ймовірності появи невдачі на величину небажаних наслідків:

,

,

де  - ймовірність появи небажаного результату;

- ймовірність появи небажаного результату;

- величина небажаного результату;

- величина небажаного результату;

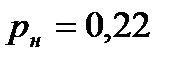

► Приклад 3.4. Ймовірність неповернення кредиту банку вважається рівною 0,22. Визначити величину (ступінь) ризику банку, якщо наданий кредит у розмірі 50000 грн.

Так як величина небажаного наслідку  (грн.), а ймовірність його появи

(грн.), а ймовірність його появи  , то величина ризику банку складає:

, то величина ризику банку складає:

(грн.). ◄

(грн.). ◄

Якщо відомі значення можливих наслідків події та ймовірності їх настання, то оцінкою ступеня ризику збитків слугує математичне сподівання (сподіване значення, середнє очікуване значення).

Нехай можливі наслідки події описуються дискретною випадковою величиною  , а ймовірність їх появи -

, а ймовірність їх появи -

. Тоді математичне сподівання випадкової величини Х рівне:

. Тоді математичне сподівання випадкової величини Х рівне:

. (3.9)

. (3.9)

Якщо збитки описуються абсолютно неперервною випадковою величиною, то математичне сподівання розраховують за такою формулою:

, (3.10)

, (3.10)

де  - щільність розподілу ймовірності.

- щільність розподілу ймовірності.

Математичне сподівання - це центр групування реалізацій випадкової величини, а тому може розглядатися як ризик, що очікується в середньому.

► Приклад 3.5. Оцінки прогнозованих значень доходів від реалізації двох інвестиційних проектів є такими:

| Оцінки можливого результату | Проект А | Проект В | ||||

| Прогнозо- ваний валовий дохід, тис.грн. | Прогнозо-вані витрати, тис.грн. | Ймовірність настання події | Прогнозо- ваний валовий дохід, тис.грн. | Прогнозо-вані витрати, тис.грн. | Ймовірність настання події | |

| Оптимістична Поміркована Песимістична | 0,25 0,50 0,25 | 0,30 0,40 0,30 |

Оцінити міру ризику кожного з проектів (математичне сподівання чистого валового доходу) і вибрати один з них для інвестування.

Позначимо через  випадкову величину, яка характеризує чистий дохід від проекту А, а через

випадкову величину, яка характеризує чистий дохід від проекту А, а через  - від проекту В.

- від проекту В.

;

;

.

.

Обчислюємо математичні сподівання чистого доходу від проектів:

(тис.грн);

(тис.грн);

(тис.грн).

(тис.грн).

Для інвестування доцільніше вибрати проект А, так як очікуваний чистий дохід від реалізації цього проекту є більшим, а значить проект А є менш ризиковим. ◄

У багатьох випадках в якості міри ризику використовують показники розсіювання випадкової величини навколо її середнього значення. Такими показниками слугують середнє арифметичне (лінійне) відхилення, дисперсія, середнє квадратичне відхилення.

У дискретному випадку середнє арифметичне відхилення розраховується за такою формулою:

. (3.11)

. (3.11)

Математичне сподівання квадрата відхилення випадкової величини Х від її математичного сподівання називають дисперсією:

. (3.12)

. (3.12)

Для дискретного випадку дисперсія обраховується за формулою

, (3.13)

, (3.13)

а для випадку, коли Х – абсолютно неперервна величина зі щільністю розподілу  , за формулою

, за формулою

. (3.14)

. (3.14)

Величину  називають середнім квадратичним (стандартним) відхиленням.

називають середнім квадратичним (стандартним) відхиленням.

Середнє арифметичне і середнє квадратичне відхилення вимірюють у тих же одиницях, що й випадкову величину. Зауважимо, що завжди  , оскільки при піднесенні до квадрата питома вага малих відхилень зменшується, а великих зростає. Якщо розподіл випадкової величини близький до нормального, то

, оскільки при піднесенні до квадрата питома вага малих відхилень зменшується, а великих зростає. Якщо розподіл випадкової величини близький до нормального, то  або

або  .

.

Оцінювання ризиків на основі показників розсіювання випадкової величини навколо середнього значення – найпоширеніший (класичний) статистичний підхід до обґрунтування величини ризику. Вважається, що чим більшими є ці показники, тим більшим є ступінь ризику.

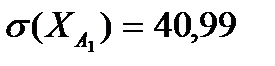

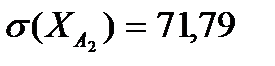

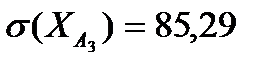

► Приклад 3.6. Прогнозні значення доходу від реалізації інвестиційних проектів  ,

,  і

і  характеризуються такими даними:

характеризуються такими даними:

| Оцінки проектів | ||||||

| Проекти | Оптимістична | Поміркована | Песимістична | |||

| Прогнозований дохід, тис.грн. | Ймовір-ність настання події | Прогонозований дохід, тис.грн. | Ймовір-ність настання події | Прогнозований дохід, тис.грн. | Ймовір-ність настання події | |

|

| 0,20 | 0,65 | 0,15 | |||

|

| 0,25 | 0,50 | 0,25 | |||

|

| 0,20 | 0,50 | 0,30 |

Оцінити ризики проектів і вказати найменш ризиковий.

;

;

;

;

;

;

;

;

;

;

.

.

Знаходимо математичні сподівання доходу від реалізації проектів:

(тис.грн.);

(тис.грн.);

(тис.грн.);

(тис.грн.);

(тис.грн.).

(тис.грн.).

Інвестиційні проекти , і мають однаковий сподіваний дохід, тому оцінимо ризик за допомогою середнього квадратичного відхилення:

;

;

;

;

.

.

Середні квадратичні відхилення рівні:

(тис.грн.);

(тис.грн.);

(тис.грн.);

(тис.грн.);

(тис.грн.).

(тис.грн.).

Можна зробити висновок, що найменш ризиковим є інвестиційний проект  , так як за рівних математичних сподівань доходу він характеризується найменшим середнім квадратичним відхиленням. ◄

, так як за рівних математичних сподівань доходу він характеризується найменшим середнім квадратичним відхиленням. ◄

Якщо виходити з точки зору класичного визначення міри ризику, то як додатні, так і від’ємні відхилення випадкової величини від математичного сподівання (центру розподілу) трактуються однаково і вважаються небажаними. Але у багатьох реальних ситуаціях такий підхід не може бути корисним.

У процесі вироблення господарських рішень можлива орієнтація на максимальне або мінімальне значення економічного показника. Вважається, що показник Х має позитивний інгредієнт  , якщо його значення намагаються максимізувати, і – негативний інгредієнт

, якщо його значення намагаються максимізувати, і – негативний інгредієнт  , якщо його значення бажано мінімізувати.

, якщо його значення бажано мінімізувати.

Допустимо, що виконується умова місце  (наприклад, випадкова величина відображає прибуток) і

(наприклад, випадкова величина відображає прибуток) і  (отриманий прибуток виявився меншим за сподіваний). Очевидно, що таку ситуацію слід вважати несприятливою. З іншого боку, якщо

(отриманий прибуток виявився меншим за сподіваний). Очевидно, що таку ситуацію слід вважати несприятливою. З іншого боку, якщо  , то ситуацію слід вважати сприятливою.

, то ситуацію слід вважати сприятливою.

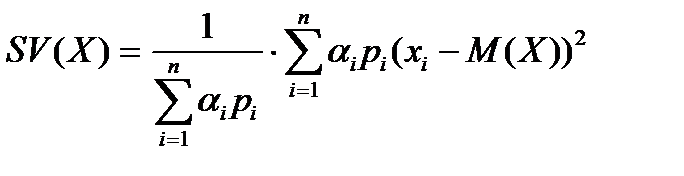

Неокласична теорія економічного ризику вважає, що ризик пов'язаний лише із несприятливими для ОПР наслідками і при його оцінюванні рекомендує використовувати тільки несприятливі відхилення результатів діяльності від очікуваних. При цьому міру ризику пропонується оцінювати за показником семіваріації (SV):

, (3.15)

, (3.15)

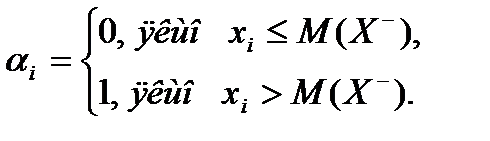

де  - індикатор несприятливих відхилень від очікуваної величини:

- індикатор несприятливих відхилень від очікуваної величини:

(3.16)

(3.16)

Зокрема, якщо показник має негативний інгредієнт (наприклад, відображає збитки), то

У випадку позитивного інгредієнта отримаємо

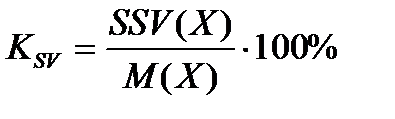

З огляду на вимірність величини (аналогічно середньому квадратичному відхиленню) зручніше користуватися семіквадратичним відхиленням (SSV):

. (3.17)

. (3.17)

Чим більшою є величина семіквадратичного відхилення, тим більшим є ступінь ризику.

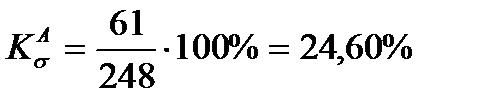

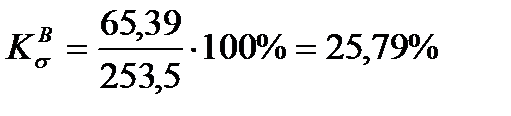

► Приклад 3.7. Оцінити ступінь ризику проектів, прогнозовані доходи від реалізації яких представлені в умові прикл.3.6, за допомогою семіквадратичного відхилення.

За умовою прикладу 3.6 отримано такі значення математичного сподівання доходу від реалізації інвестиційних проектів  ,

,  ,

,  :

:

(тис.грн.).

(тис.грн.).

Так як показник Х характеризується позитивним інгредієнтом , то отримуємо:

;

;  ;

;  .

.

Розрахуємо семіваріацію для кожного із проектів:

;

;

;

;

.

.

Семіквадратичні відхилення рівні:

(тис.грн.);

(тис.грн.);

(тис.грн.);

(тис.грн.);

(тис.грн.);.

(тис.грн.);.

Таким чином, з точки зору показника семіквадратичного відхилення найменш ризиковим слід вважати проект  .

.

Як бачимо, результати оцінювання ступеня ризику за допомогою середнього квадратичного відхилення і семіквадратичного відхилення відрізняються. ◄

Доповненнями до абсолютних показників ризику слугують відносні показники. Одним із таких показників є коефіцієнт варіації – відношення середнього квадратичного відхилення показника до його математичного сподівання (як правило вимірюється у відсотках):

. (3.18)

. (3.18)

Коефіцієнт варіації часто застосовується для оцінювання ризиків інвестиційних проектів щодо отримання доходів. Економічне тлумачення коефіцієнта варіації у цьому випадку – величина ризику, що припадає на одиницю доходу. Якщо показник має позитивний інгредієнт  , то серед двох альтернативних проектів А і В, для яких

, то серед двох альтернативних проектів А і В, для яких  і

і  , або

, або  і

і  , перевагу слід віддати проекту з меншим коефіцієнтом варіації.

, перевагу слід віддати проекту з меншим коефіцієнтом варіації.

Якщо ж для вказаних вище ситуацій має місце  (рівність коефіцієнтів варіації), то рішення про те, якому проекту віддати перевагу, залежить від ставлення ОПР до ризику (схильності чи несхильності).

(рівність коефіцієнтів варіації), то рішення про те, якому проекту віддати перевагу, залежить від ставлення ОПР до ризику (схильності чи несхильності).

У випадку байдужості (нейтральності) ОПР до ризику, перевага віддається тому проекту, для якого меншим є коефіцієнт семіваріації, який обраховується згідно такої формули:

. (3.19)

. (3.19)

► Приклад 3.8. Прогнозні значення доходу від реалізації інвестиційних проектів А і В характеризуються такими даними:

;

;

;

;

;

;

.

.

Вибрати менш ризиковий проект.

Знаходимо математичні сподівання доходів від реалізації проектів А і В:

(тис.грн.);

(тис.грн.);

(тис.грн.).

(тис.грн.).

Обчислюємо середні квадратичні відхилення  і коефіцієнти варіації

і коефіцієнти варіації  :

:

(тис.грн.);

(тис.грн.);

(тис.грн.).

(тис.грн.).

;

;

.

.

Так як  і

і  , а

, а  , то перевагу слід віддати проекту А як менш ризиковому. ◄

, то перевагу слід віддати проекту А як менш ризиковому. ◄

У загальному випадку відносний ризик може бути представлений як величина збитків, що припадає на одиницю певної бази, в якості якої вибирають вартість основних фондів, активи підприємства, прибуток, витрати на виробництво тощо.

Зокрема, для оцінювання ризику банкрутства використовують відносний показник  :

:

, (3.20)

, (3.20)

де  - максимально можливий розмір збитків (гр.од.);

- максимально можливий розмір збитків (гр.од.);  - обсяг власних фінансових ресурсів (з урахуванням точно відомих надходжень коштів).

- обсяг власних фінансових ресурсів (з урахуванням точно відомих надходжень коштів).

Порказник  , який розраховують за формулою

, який розраховують за формулою

, (3.21)

, (3.21)

де  - заплановане значення економічного показника;

- заплановане значення економічного показника;  і

і  - відповідно математичні сподівання величини сприятливих і несприятливих відхилень по відношенню до , називають коефіцієнтом сподіваних збитків.

- відповідно математичні сподівання величини сприятливих і несприятливих відхилень по відношенню до , називають коефіцієнтом сподіваних збитків.

Для дискретного випадку значення і обчислюються за такими формулами:

, (3.22)

, (3.22)

, (3.23)

, (3.23)

де  і

і  - відповідно індикатори несприятливого і сприятливого відхилень щодо показника

- відповідно індикатори несприятливого і сприятливого відхилень щодо показника  .

.

► Приклад 3.9. Норми прибутковості акцій А і В в залежності від стану ринкового середовища характеризуються такими даними:

| Стан ринкового середовища | Ймовірність стану ринкового середовища | Норми прибутку акцій ( ), % ), %

| |

| А | В | ||

| 0,1 | ||

| 0,2 | ||

| 0,4 | ||

| 0,2 | -4 | |

| 0,1 | -8 | -10 |

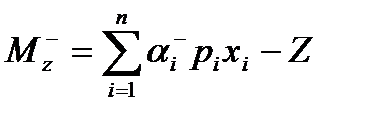

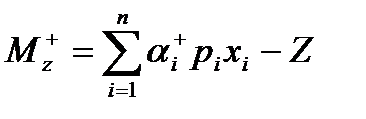

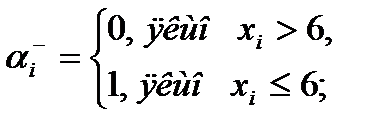

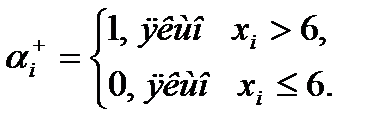

Вважаючи, що акції є збитковими при нормі прибутку меншій за 6%, обчислити коефіцієнт сподіваних збитків.

Показник норми прибутку є позитивним інгредієнтом, тому індикатори несприятливого і сприятливого відхилень розраховуємо за такими співвідношеннями:

За даними умови задачі отримаємо такі значення індикаторів відхилень від очікуваної величини:

;

;  ;

;  ;

;  .

.

Користуючись співвідношеннями (3.22) і (3.23) знаходимо:

;

;

;

;

;

;

.

.

Коефіцієнти сподіваних збитків рівні:

;

;

.

.

Висновок: акції виду А слід вважати менш ризиковими. ◄

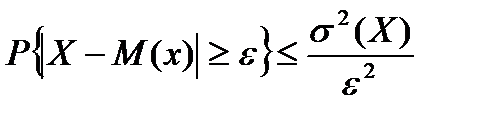

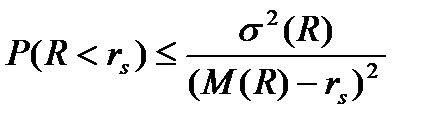

Доповненням до оцінювання ризиків за допомогою дисперсії є встановлення ймовірностей граничних меж відхилення економічних показників від сподіваних значень. Теоретичною основою таких розрахунків слугує нерівність Чебишева:

, (3.24)

, (3.24)

яка має таку змістовну інтерпретацію: якщо випадкова величина  має скінчені математичне сподівання

має скінчені математичне сподівання  і дисперсію

і дисперсію  , то ймовірність того, що випадкова величина відхиляється за абсолютною величиною від математичного сподівання більше, ніж на деяку величину

, то ймовірність того, що випадкова величина відхиляється за абсолютною величиною від математичного сподівання більше, ніж на деяку величину  , є меншою або рівною дисперсії, що поділена на

, є меншою або рівною дисперсії, що поділена на  .

.

Нехай  - відсоток, під який взято кредит з метою фінансування деякого проекту. Тоді ймовірність того, що інвестор не зможе повернути борг (може збанкрутувати) визначається як ймовірність прийняття випадковою величиною

- відсоток, під який взято кредит з метою фінансування деякого проекту. Тоді ймовірність того, що інвестор не зможе повернути борг (може збанкрутувати) визначається як ймовірність прийняття випадковою величиною  значення

значення  :

:

Останню нерівність можна записати у такому вигляді:

.

.

З урахуванням цього перетворимо (3.24) до такого виду:

.

.

Таким чином, ймовірність того, що інвестор не зможе повернути борг не перевищує величини:

. (3.25)

. (3.25)

Використовуючи залежність (3.25) для розрахунку ймовірності повернення інвестором кредиту потрібно враховувати такі умови:

▪ кредит надається при умові  ;

;

▪ дисперсія не може перевищувати величину  , так як

, так як  .

.

Для того, щоб ймовірність банкрутства не перевищувала величини  , достатнім є виконання умови

, достатнім є виконання умови

. (3.26)

. (3.26)

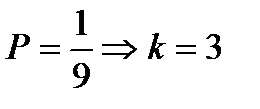

► Приклад 3.10. Підприємство взяло кредит під 20% річних. Ризик, що пов'язаний із коливанням сподіваних прибутків, характеризується дисперсією, яка згідно даних минулих спостережень становить 25%. Яким повинен бути рівень сподіваного прибутку, щоб з ймовірністю 1/9 уникнути банкрутства?

За умовою прикладу маємо:

;

;

;

;

.

.

Скористаємося залежністю (3.26) і отримаємо:

.

.

Отже, рівень сподіваного прибутку повинен перевищувати 35%. ◄

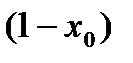

Допустимо, що інвестор володіє капіталом у розмірі  . Частку капіталу

. Частку капіталу  він залишає на безризикове завершення (державні цінні папери) під відсоток

він залишає на безризикове завершення (державні цінні папери) під відсоток  річних, а другу частку

річних, а другу частку  - вкладає у ризикову справу. Необхідно оцінити ймовірність банкрутства.

- вкладає у ризикову справу. Необхідно оцінити ймовірність банкрутства.

Умова можливості банкрутства має вигляд:

, (3.27)

, (3.27)

де  - прибутковість ризикованої діяльності.

- прибутковість ризикованої діяльності.

Після елементарних перетворень умова (3.27) набуває такого вигляду:

. (3.28)

. (3.28)

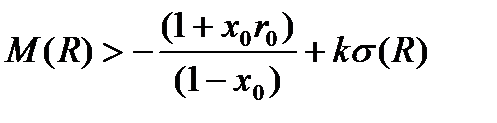

З урахуванням (3.26) і (3.28) ймовірність банкрутства не перевищить величини  , якщо виконується умова:

, якщо виконується умова:

. (3.29)

. (3.29)

Розглянуті у даному параграфі показники ризику слід вважати системними, тобто такими, що використовуються у різних сферах економічної діяльності. Разом з тим, кожна предметна сфера (банківська діяльність, страхування тощо) має свої специфічні особливості, які характеризуються притаманними лише їй показниками ризику.

Головна проблема, яка виникає при оцінюванні показників ризику на основі класичної теорії ймовірності полягає у тому, що класична ймовірність аксіоматично визначена як характеристика генеральної сукупності статистично однорідних випадкових подій. Насправді події, які мають місце в реальних економічних процесах (господарська діяльність, інвестування, діяльність на фондовому ринку тощо) часто не мають властивості стійкої повторюваності та однорідності. Реакцією на неможливість тотального застосування теорії ймовірностей для оцінки невизначеності була поява поняття некласичної (суб’єктивної) ймовірності. Некласичні ймовірності не мають частотного змісту, а відображають пізнавальну активність особи, яка змушена приймати рішення в умовах дефіциту інформації.

Поява суб’єктивних ймовірностей не була єдино можливим засобом подолання обмежень, властивих практичному застосуванню класичної теорії ймовірності для оцінювання ризиків. З’явилися підходи до оцінювання ризиків на основі нечітких множин, теорії корисності, теорії ігор.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 5742; Нарушение авторских прав?; Мы поможем в написании вашей работы!