КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие себестоимости продукции, ее состав и структуру

|

|

|

|

Себестоимость продукции - это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию. Определяют как себестоимость всей продукции, или издержки И, так и себестоимость единицы продукции s. Расчет общих производственных издержек включает все производственные затраты, т.е. материальные, затраты по оплате труда, общезаводские, накладные и другие затраты, отнесенные на производство продукции за рассматриваемый период. Себестоимость единицы продукции определяется как отношение всех производственных издержек к количеству произведенной продукции:

|

(6.1)

где И - суммарная (полная) себестоимость, млн тенге.; s - единичная себестоимость, млн тенге/ед. пр.; V - объем произведенной продукции. Применительно к энергетике себестоимость единицы продукции можно определить по выражениям:

- себестоимость единицы тепловой энергии, тенге/ГДж;

- себестоимость единицы тепловой энергии, тенге/ГДж;

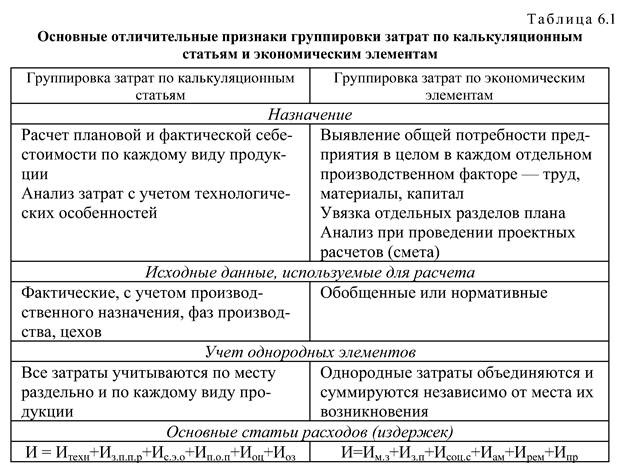

- себестоимость единицы электрической энергии, тенге/(кВт·ч); где Ит.э - годовые издержки (себестоимость) на производство тепловой энергии, млн тенге.; Qг - количество тепла, произведенного за год, ГДж/год; Иэ.э - годовые издержки (себестоимость) на производство электрической энергии, млн тенге.; Эг - количество электрической энергии, произведенной за год, кВт·ч. Расчет себестоимости продукции необходим предприятию по нескольким причинам: во-первых, себестоимость единицы продукции является основой для определения цены на произведенную продукцию; во-вторых, расчет себестоимости используется для оценки эффективности и прибыльности работы предприятия. В промышленности различают следующие виды себестоимости: цеховая, заводская и полная. Цеховая себестоимость - представляет собой затраты цеха, связанные с производством продукции. Общепроизводственная (или заводская) - помимо затрат цехов включает общезаводские и общехозяйственные расходы (такие, как расходы на содержание заводоуправления, складов и т.п.). Полная (или коммерческая) - отражает все затраты на производство и реализацию продукции, складывается из производственной себестоимости и внепроизводственных расходов (расходы на тару, упаковку, транспортировку продукции). В энергетике отсутствует цеховая себестоимость. Себестоимость продукции учитывается и планируется по экономическим элементам и по калькуляционным статьям (по статьям расходов). Себестоимость продукции, рассчитанная по экономическим элементам, содержит экономически однородные элементы независимо от того, где расходуются средства и на какие цели. К экономическим элементам относят: материальные затраты за вычетом стоимости возвратных отходов, амортизационные отчисления, расходы на ремонт, заработную плату, затраты на покупную энергию и прочие денежные расходы. Группировка по экономическим элементам необходима для определения общих потребностей предприятия в материальных и денежных ресурсах, т.е. для составления сметы производства. Для внутрипроизводственного планирования и выявления резервов необходимо знать не только общую сумму затрат, но и величину расходов в зависимости от места их возникновения. Для расчета себестоимости единицы продукции определенного вида и составления калькуляции применяется группировка затрат по калькуляционным статьям, которая учитывает их производственное назначение, фазы производства. Группировка по калькуляционным статьям учитывает их производственное назначение. Такая группировка используется на действующих предприятиях, отражает состав и структуру затрат. К калькуляционным статьям относятся:

- себестоимость единицы электрической энергии, тенге/(кВт·ч); где Ит.э - годовые издержки (себестоимость) на производство тепловой энергии, млн тенге.; Qг - количество тепла, произведенного за год, ГДж/год; Иэ.э - годовые издержки (себестоимость) на производство электрической энергии, млн тенге.; Эг - количество электрической энергии, произведенной за год, кВт·ч. Расчет себестоимости продукции необходим предприятию по нескольким причинам: во-первых, себестоимость единицы продукции является основой для определения цены на произведенную продукцию; во-вторых, расчет себестоимости используется для оценки эффективности и прибыльности работы предприятия. В промышленности различают следующие виды себестоимости: цеховая, заводская и полная. Цеховая себестоимость - представляет собой затраты цеха, связанные с производством продукции. Общепроизводственная (или заводская) - помимо затрат цехов включает общезаводские и общехозяйственные расходы (такие, как расходы на содержание заводоуправления, складов и т.п.). Полная (или коммерческая) - отражает все затраты на производство и реализацию продукции, складывается из производственной себестоимости и внепроизводственных расходов (расходы на тару, упаковку, транспортировку продукции). В энергетике отсутствует цеховая себестоимость. Себестоимость продукции учитывается и планируется по экономическим элементам и по калькуляционным статьям (по статьям расходов). Себестоимость продукции, рассчитанная по экономическим элементам, содержит экономически однородные элементы независимо от того, где расходуются средства и на какие цели. К экономическим элементам относят: материальные затраты за вычетом стоимости возвратных отходов, амортизационные отчисления, расходы на ремонт, заработную плату, затраты на покупную энергию и прочие денежные расходы. Группировка по экономическим элементам необходима для определения общих потребностей предприятия в материальных и денежных ресурсах, т.е. для составления сметы производства. Для внутрипроизводственного планирования и выявления резервов необходимо знать не только общую сумму затрат, но и величину расходов в зависимости от места их возникновения. Для расчета себестоимости единицы продукции определенного вида и составления калькуляции применяется группировка затрат по калькуляционным статьям, которая учитывает их производственное назначение, фазы производства. Группировка по калькуляционным статьям учитывает их производственное назначение. Такая группировка используется на действующих предприятиях, отражает состав и структуру затрат. К калькуляционным статьям относятся:

1) топливо на технологические нужды;

2) вода на технологические нужды;

3) основная заработная плата производственных рабочих;

4) дополнительная заработная плата производственных рабочих (на оплату отпусков, командировок и т.п.);

5) отчисления на социальное страхование с заработной платы производственных рабочих с учетом ЕСН;

6) расходы на содержание и эксплуатацию оборудования:

а) амортизация оборудования,

б) расходы по текущему техническому обслуживанию.

7) расходы по подготовке и освоению производства (пусковые расходы);

8) покупная энергия на технологические нужды;

9) цеховые расходы;

10) общезаводские расходы;

11) коммерческие расходы.

Первые девять пунктов составляют цеховую себестоимость, с первого по десятый пункты - общепроизводственная себестоимость, а с учетом одиннадцатого пункта - полную коммерческую себестоимость.

В таблице использованы следующие обозначения: калькуляционные статьи:

Итехн - издержки топливно-энергетических и сырьевых ресурсов на технологические цели; Из.п.п.р - издержки на основную и дополнительную заработную плату производственных рабочих с учетом Единого социального налога (ЕСН); Ис.э.о - издержки на содержание и эксплуатацию оборудования; Ип.о.п - издержки на подготовку и освоение производства (пусковые расходы); Иоц - общецеховые издержки; Иоз общезаводские издержки; экономические элементы: Им.з - материальные затраты (за вычетом стоимости возвратных средств); Из.п - издержки на заработную плату; Исоц.с - отчисления на социальное страхование; Иам - издержки на амортизацию; Ирем - из- держки на ремонт; Ипр - прочие издержки. Каждая статья калькуляционных затрат состоит из ряда составляющих: • издержки топливно-энергетических и сырьевых ресурсов на технологические цели складываются из:

|

(6.2)

- издержки на топливо, электроэнергию, пар,

- издержки на топливо, электроэнергию, пар,

воду, сырье и материалы.

Приобретаемые для производства топливо, сырье, материалы и энергия учитываются по ценам, в которые могут быть включены затраты на транспортировку, хранение, доставку и т.п.;

• издержки на заработную плату вычисляются по формуле

(6.3)

(6.3)

где Из.п.осн - основная заработная плата производственных рабочих; Из.п.доп - дополнительная заработная плата производственных рабочих (оплата отпусков, командировок и т.п.); Ис.с - отчисления в социальные фонды от основной и дополнительной заработной платы производственных рабочих по нормативам, установленным законодательством;

• издержки на содержание и эксплуатацию оборудования:

|

(6.4)

- амортизация и ремонт оборудования, включая передаточные устройства, внутрицеховые транспортные средства; Ив.м - издержки на вспомогательные материалы (смазочные и обтирочные материалы);

- амортизация и ремонт оборудования, включая передаточные устройства, внутрицеховые транспортные средства; Ив.м - издержки на вспомогательные материалы (смазочные и обтирочные материалы);

• издержки на подготовку и освоение производства Ип.о.п включают затраты на пусконаладочные работы, проведение испытаний оборудования после окончания ремонтов, затраты в период освоения новой продукции;

• общецеховые издержки Иоц включают затраты на амортизацию цеховых помещений, их содержание и эксплуатацию, затраты на управление цехом (заработная плата административно-управленческого персонала цеха, обслуживание технических средств управления и т.п.);

• общезаводские (общепроизводственные) издержки Иоз включают затраты на управление производством, на обеспечение техники безопасности, пожаробезопасности, охрану труда и прочие расходы. При группировке затрат по экономическим элементам в их состав входят следующие составляющие: материальные издержки:

|

(6.5)

Где  - стоимость сырья и материалов, покупных изделий, полуфабрикатов;

- стоимость сырья и материалов, покупных изделий, полуфабрикатов;

- стоимость топлива всех видов на любые цели, покупной энергии всех видов, возвратных отходов;издержки на оплату труда учитывают все виды выплат:

- стоимость топлива всех видов на любые цели, покупной энергии всех видов, возвратных отходов;издержки на оплату труда учитывают все виды выплат:

(6.6)

(6.6)

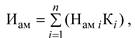

где  - основная заработная плата производственных рабочих, дополнительная заработная плата, премии за производственные результаты, надбавки и доплаты. Отчисления на социальные нужды вычисляются от основной и дополнительной заработной платы производственных рабочих по нормативам, установленным законодательством; амортизация основных фондов Иам рассчитывается по утвержденным нормам амортизации

- основная заработная плата производственных рабочих, дополнительная заработная плата, премии за производственные результаты, надбавки и доплаты. Отчисления на социальные нужды вычисляются от основной и дополнительной заработной платы производственных рабочих по нормативам, установленным законодательством; амортизация основных фондов Иам рассчитывается по утвержденным нормам амортизации

(6.7)

(6.7)

где Нам i - норма амортизации; Кi - стоимость основных фондов;

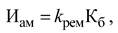

n - количество видов основных фондов; издержки на ремонт составляют:

|

(6.8)

где kрем - норматив отчислений в ремонтный фонд, устанавливаемый предприятиями самостоятельно; Кб - балансовая стоимость основных производственных фондов. Структура себестоимости характеризуется удельным весом составляющих затрат в суммарной себестоимости. Структура себестоимости для энергетических производств отличается от структуры себестоимости для промышленности и различна для отдельных типов энергетических установок. Так, в электроэнергетике наибольшие затраты приходятся на топливо, а в машиностроительном и металлургическом комплексах - на сырье и материалы, на ТЭС и котельной - на топливо, на предприятиях тепловых сетей - на амортизационные отчисления. Для каждого типа производства структура зависит от мощности, типа оборудования и масштаба производства.

Классификацию затрат на производство продукции

Затраты (издержки) на производство продукции классифицируются:

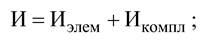

• по степени однородности, когда затраты можно разделить на элементные и комплексные: к элементным затратам Иэлем относятся однородные составляющие на топливо, воду, сырье, основную зарплату производственных рабочих; комплексные затраты Икомпл (например, цеховые) включают разнородные элементы, такие, как амортизация здания, заработная плата управленческого персонала, расходы на энергию, освещение и др. Тогда общие затраты представляют собой сумму двух составляющих:

|

(6.9)

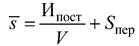

• по характеру зависимости от объема выпуска продукции можно выделить условно-постоянные и условно-переменные затраты: условно-постоянные Ипост, не зависящие от объема произведенной продукции (содержание производственного персонала, амортизационные отчисления, общезаводские расходы); условно-переменные Ипер в основном пропорциональные объему продукции (затраты на сырье, топливо и т.п.):

|

(6.10)

здесь Sпер - условные переменные расходы на единицу продукции; V - объем произведенной продукции. Тогда себестоимость единицы продукции можно выразить формулой

(6.11)

(6.11)

С увеличением объема продукции постоянные расходы на единицу продукции снижаются, а переменные расходы предприятия образуют постоянную составляющую расходов на единицу продукции. Характер снижения себестоимости зависит от соотношения условно-постоянных и условно-переменных затрат;

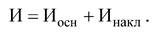

• по роли в процессе производства затраты подразделяются на основные и накладные: основные Иосн непосредственно связанные с процессом производства: затраты на сырье, материалы, топливо, заработную плату производственных рабочих; накладные Инакл - это расходы по обслуживанию и управлению основного производства - заработная плата административно-управленческого персонала, дополнительная заработная плата производственных рабочих, отчисления в фонд социального страхования, на храну труда, внепроизводственные расходы.

|

(6.12)

Такое деление на основные и накладные позволяет определить удельный вес накладных расходов, что необходимо при анализе затрат на производство продукции;

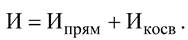

• по способу разнесения расходов на единицу продукции затраты бывают прямые и косвенные: прямые Ипрям - затраты, которые могут быть отнесены непосредственно на данный вид продукции. Например, затраты на теплофикационное отделение ТЭЦ полностью относят на производство тепла или расходы на металл полностью относят на изделие из него; косвенные Икосв - затраты, которые не могут быть отнесены на конкретный вид продукции. Это затраты, которые являются общими для нескольких видов продукции. Например, затраты на тепло, используемое в мартеновской печи, работающей с котлом-утилизатором, или на промышленной ТЭЦ.

|

(6.13)

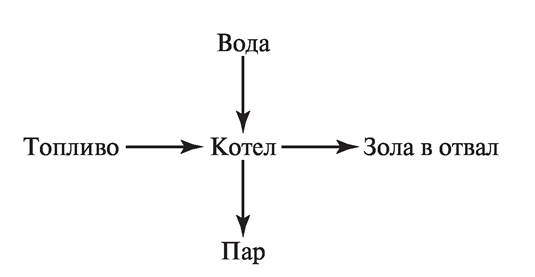

На одноцелевых предприятиях (т.е. производящих один вид продукции) все расходы являются прямыми, на многоцелевых предприятиях основные затраты - косвенные. Пример. 1. Если при производстве тепловой энергии зола (отходы) идет в отвал и больше в производстве не используется, то тогда все расходы (затраты на воду, топливо) на производство пара - прямые. В эти расходы также включаются и затраты на транспорт и эксплуатацию золоотвала:

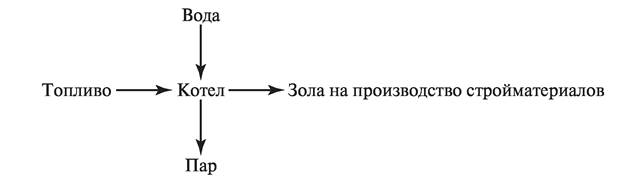

2. Если производство комплексное: основное производство - пар, дополнительное - производство стройматериалов из золы, тогда к прямым затрата на производство пара относят затраты на воду, а затраты на транспорт золы - к прямым затратам на производство стройматериалов. Все остальные затраты (затраты на топливо) являются косвенными:

Косвенные затраты включаются в себестоимость отдельных видов продукции не прямо, а косвенно, в результате их распределения по какому-либо показателю. Разнесение косвенных (общих) затрат между видами продукции может осуществляться разными методами.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 651; Нарушение авторских прав?; Мы поможем в написании вашей работы!