КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Если выпускаем несколько товаров, то объем производства обеспечивающий безубыточность рассчитывается

|

|

|

|

ПР

|

З сов.

3822 4000 N, шт.

3822 4000 N, шт.

| Цена – 0,5 д.ед Объем реал – 4000 шт. З пост –860 д.ед З пер. – 1100 д.ед (0,275 д.ед на 1 шт) | 1. Прямая выручки =0,5* 4000 = 2000 д.ед 2. Прямая З пост = 860 д.ед. 3. Прямая суммарных затрат = 0,275*4000 + 860 = 1960 д.ед. 4. ПР = 3822 |

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли то

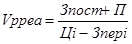

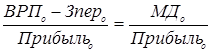

В условиях многономенклатурного производства порог рентабельности в денежных единицах определяется отношением постоянных затрат к маржинальному доходу в процентах к выручке.

| Показатели | В денежных единицах | (%) в долях |

| Выручка от реализации | 100% (1) | |

| Переменные затраты | 55%(0,55) | |

| Маржинальный доход | 45% (0,45) | |

| Постоянные затраты | ||

| Прибыль |

З пост

ПР (в д.ед) = МД (в долях)

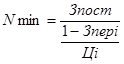

Количество продукции для покрытия всех затрат, рассчитывается:

Затраты, в т.д.ед.

Затраты, в т.д.ед.

МД

900

900

ПР

860

860

область

МП

1910 2000 ВРП, д.ед.

1910 2000 ВРП, д.ед.

ВРП* З пост 2000 - 860

ПР (в д.ед) = МД = 900 = 1911д.ед.

З пост 860

ПР (в д.ед) = МД (в долях) = 0,45 = 1911 д.ед.

В системе Директ – костинг понятие прибыли отличается от принятого для целей бухгалтерского учета. Традиционный бухгалтерский учет считает, что «учетную» прибыль дает продажа уже первой единицы товара.

Прибыль, в т.д.ед.

Прибыль

Прибыль

1910 ВРП, д.ед.

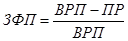

2. Эффект операционного производственного рычага выявляет, что любое изменение выручки на 1% от реализации порождает еще большее изменение прибыли. Показывает влияние структуры затрат на прибыль.

Пример:

| Показатели | 1-й период | 2-й период |

| Выручка от реализации продукции | 12000 (+9,1%) | |

| Переменные затраты | 10145 (+9,1%) | |

| Маржинальный доход | ||

| Постоянные затраты | ||

| Суммарные затраты | ||

| прибыль | 355 (+77%) |

Сила воздействия операционного рычага определяется:

где ВРП – выручка от продаж, а (о) – базовый вариант

где ВРП – выручка от продаж, а (о) – базовый вариант

Это означает, что при возможном увеличении выручки от реализации на 1% прибыль возрастет в 8,5 раз. Рост составит 77% (9,1%*8,5).

Используется как правило в ассортиментной политике предприятия. (ОБОЮДООСТРЫЙ МЕЧ)

Пример: влияния переменной и постоянной составляющей затрат на устойчивость финансового положения и чувствительность прибыли к изменениям.

| тыс. руб. | 1 вариант | 2 вариант | Отклонение, % |

| Продажи | 3 000 | 3 000 | |

| З перем. | -10 | ||

| МД | 17.8 | ||

| Зпост. | 21.9 | ||

| Совокупные затраты | 0.0 | ||

| Прибыль | 0.0 | ||

| ПР | 2433.3 | 2518.7 | 3,5 |

| ОР | 5,29 | 6,24 | 17,9 |

| ЗФП | 18,9 | 16,0 |

Для рассмотренных вариантов объема продаж, общие совокупные затраты, а значит и прибыль одинаковы. Уменьшение переменных затрат на 10 % привело к увеличению уровня порога рентабельности на 3.5% и операционного рычага на 17.9%, следовательно дало ощутимый рост производственного риска. Но чем выше риск, тем больше получаемое вознаграждение.

Т.О., в рассматриваемом втором варианте прибыль становится более чувствительной к изменению объема продаж, т.е. возможное снижение объема продаж может привести к большему снижению прибыли и наоборот.

При росте затрат постоянных, даже при снижении затрат переменных на единицу продукции всегда необходимо увеличивать рост объема реализации, т.к. всегда в данном случае будет наблюдаться высокий операционный рычаг.

Операционный рычаг тем выше, чем ближе к порогу рентабельности расположен объем продаж, с чем и связан высокий предпринимательский риск.

3. Запас финансовой прочности

Определяется разницей между фактической выручкой от реализации и порогом рентабельности. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит денежных (ликвидных) средств.

где ЗФП – запас финансовой прочности, ПР – порог рентабельности

| Показатели | Изд А | Изд Б | Итог |

| Выручка от реализации | 5000(1) | 6000(1) | 11 000 (1) |

| Переменные затраты | 4500 (0,9) | 4200 (0,8) | 9 300 (0,85) |

| Маржинальный доход | 1 700 (0,15) | ||

| Постоянные затраты | 1 500 | ||

| Прибыль |

ЗФП = 11000 – 1500/0,15 = 1000 (р), что составляет примерно 9% ( ) от выручки, т.е. предприятие способно выдержать девятипроцентное снижение выручки от реализации без серьезной угрозы для своего финансового состояния.

) от выручки, т.е. предприятие способно выдержать девятипроцентное снижение выручки от реализации без серьезной угрозы для своего финансового состояния.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 415; Нарушение авторских прав?; Мы поможем в написании вашей работы!