КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

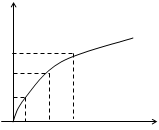

Для человека, имеющего доход 100 грн, дополнительный доход такой же величины будет существенным дополнением. Если же доход превышает 1000 грн, эта сумма может быть незаметной

|

|

|

|

Использование функции полезности в ситуациях с риском

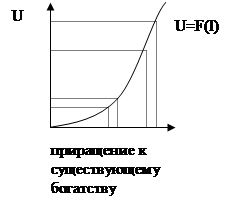

U

U=f(I)

Дополнительный доход

Полезность дохода для человека, не склонного к риску U

U=f(I)

Дополнительный доход

Полезность дохода для человека, не склонного к риску

| Если полезность денег обозначить в ютилах, зависимость полезности денег от приращения дохода будет иметь вид U=f(I). Каждая дополнительная единица дохода принесет все меньше полезности. В лотерее с выигрышем 10000 грн. и проигрышем 10000 грн. с вероятностью 0,5 для человека, не склонного к риску, приращение полезности от выигрыша будет меньше, чем уменьшение полезности от проигрыша. |

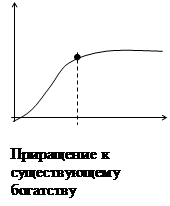

Такой вид имеет функция полезности для людей, склонных к риску. Увеличение полезности от выигрыша для них больше, чем уменьшение полезности от проигрыша.

Каждый человек – сложное сочетание качеств и наклонностей. Статистические исследования и эмпирический опыт свидетельствуют, что обычный человек склонен к риску, когда речь идет о незначительных суммах относительно его состояния и осторожен при значительных суммах. То есть функция полезности имеет вид:

Каждый человек – сложное сочетание качеств и наклонностей. Статистические исследования и эмпирический опыт свидетельствуют, что обычный человек склонен к риску, когда речь идет о незначительных суммах относительно его состояния и осторожен при значительных суммах. То есть функция полезности имеет вид:

U

U=f(I)

А U

U=f(I)

А

| До точки А наблюдается рост предельной полезности денег, человек склонен рисковать суммами, меньшими А. После А предельная полезность денег уменьшается и человека не привлекает риск суммами, большими А. Склонность человека к риску теми или иными суммами в большинстве случаев свидетельствует не об особых психологических качествах, а о его имущественном состоянии. Если кто-то ставит на игру 1000 грн., это может означать, что для него это такая же мелочь, как для других билет национальной лотереи. |

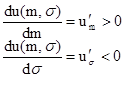

При установлении отношения к риску лица, принимающего решение, необходимо установить его отношение к набору m (математическое ожидание выигрыша) и σ (среднеквадратическое отклонение).

На графиках - возрастание полезности.

σ

σ

m1 m2 m

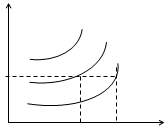

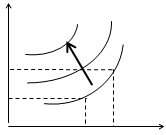

Функция полезности для лица, более склонного к риску σ

σ

m1 m2 m

Функция полезности для лица, более склонного к риску

| σ σ2 σ1 m m Функция полезности для лица, менее склонного к риску | Свойства функции полезности u(m,σ):

1. m2>m1→u(m2,σ)> u(m1,σ)

2. σ2>σ1 → u(m,σ2)> u(m,σ)

| |

m U3 U2

U1

Δm

m U3 U2

U1

Δm

| u3>u2>u1 Предельная норма замены степени риска ожидаемым доходом – величина ожидаемого дохода, эквивалентная единице степени риска. Риск – антиблаго, поэтому норма замены положительна. Каждая дополнительная единица степени риска должна компенсироваться дополнительным приращением дохода. | ||

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 371; Нарушение авторских прав?; Мы поможем в написании вашей работы!