КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Задолженность неплатежеспособных дебиторов

|

|

|

|

АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дальнейший анализ должен быть направлен на изучение дебиторов, задолженность которых не подлежит взысканию и поэтому списывается как безнадежная (таблице № 12).

Таблица №12.

| Показатель | Дата образования | 2003 год | 2004 год | Отклонение, +/- |

| Списанная в убыток задолженность неплатежеспособных дебиторов, итого, руб. | 31 939,75 | 14 356,36 | -17 583,39 | |

| в том числе: ЗАО «Стройтехснаб» | Декабрь 2000 г. | 4 433,69 | --- | --- |

| ООО «Техпромкомплекс» | Декабрь 2000 г. | 27 506,06 | --- | --- |

| ООО «Металлкомплект» | Декабрь 2001 г. | --- | 150,62 | --- |

| ОАО «Модуль» | Декабрь 2001 г. | --- | 1 980,00 | --- |

| ООО «Прицеп» | Декабрь 2001 г. | --- | 5 410,00 | --- |

| ООО «Теплоэлектроснаб» | Декабрь 2001 г. | --- | 8 100,00 | --- |

| ЗАО «Химмаш» | Декабрь 2001 г. | --- | 1 284,26 | --- |

Таким образом, несмотря на увеличение количества неплатежеспособных дебиторов, общая сумма безнадежной задолженности уменьшилась с 31939,75 руб. в 2003 г. до 14356,30 руб. в 2004 г., т. е. на 17 583,39 руб.

Для того чтобы эффективно управлять дебиторской задолженностью на предприятии, на основании сделанных выводов руководство должно обеспечить постоянный контроль расчетов с покупателями. При этом особое внимание необходимо уделить просроченным платежам, для их уменьшения можно разработать систему штрафов, которая позволит сократить их количество. Риск неуплаты можно снизить за счет привлечения большего количества покупателей.

Варианты учета дебиторской задолженности:

1) на дату отгрузки продукции и предъявления организацией-кредитором покупателю расчетных документов к оплате. Дебиторская задолженность оценивается в сумме выручки (договорной стоимости отгруженной продукции);

2)на дату выполнения условий, отраженных в договоре (доставки, оплаты и др.).

Дебиторская задолженность до выполнения условий оценивается по фактической себестоимости отгруженной продукции.

Если организация ведет учет по отгрузке, то просроченная дебиторская задолженность может быть списана за счет резерва по сомнительным долгам.

Анализ состояния кредиторской задолженности представлен в таблице № 13.

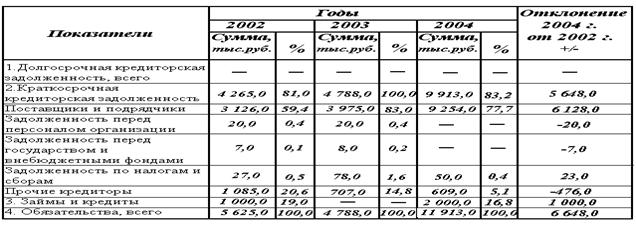

Таблица №13.

АНАЛИЗ СОСТОЯНИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ООО «ВАРИАНТ»

По данным, представленным в таблице №13, можно сделать вывод, что величина краткосрочной дебиторской задолженности увеличилась с 4 265 тыс. руб. в 2002 г. до 9 913 тыс. руб. в 2004 г., т. е. на 5 648 тыс. руб.

Наибольший удельный вес в краткосрочной кредиторской задолженности занимает задолженность поставщикам и подрядчикам: в 2002 г. - 81 %, в 2003 г. - 100 %, в 2004 году - 83,2 %. Сумма кредитов ООО «Вариант» в 2004 году возросла по сравнению с 2002 году в 2 раза и стала равной 2 000 тыс. руб.

Положительным моментом является отсутствие долгосрочной кредиторской задолженности.

Обязательствами считается задолженность, возникшая в отчетном или предыдущем периода, по которой имеется уверенность в том, что ее погашение приведет к сокращению экономической выгоды (сокращению реальных активов). Обязательства: долгосрочные займы; краткосрочные займы, банковские кредиты; кредиторская задолженность поставщикам, физическим и юридическим лицам; планируемые пенсионные выплаты и др.

Заемные средства подразделяются в зависимости от срочности их погашения и способа обеспеченности. Долгосрочные заемные средства - средства, привлекаемые на долгосрочной основе, которые используются для приобретения активов длительного пользования. Текущие средства являются источником формирования оборотных средств.

Кредит - это система экономических отношений, которая возникает при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества с уплатой процентов за временное пользование переданным имуществом. Банковский кредит - это денежные средства, выданные банком организациям и физическим лицам на определенный срок и определенные цели на возвратной основе с уплатой процентов. Коммерческий кредит (займ) предоставляется одними организациями другим в виде отсрочки уплаты денежных средств за реализованные товары (работы, услуги).

Кредиты могут быть краткосрочными (выдаются на текущие потребности на срок до одного года) и долгосрочными (выдается на развитие организации на срок более одного года). Для получения кредита организация направляет банку заявление соответствующей формы с приложением копий учредительных документов, расчетов, бухгалтерских и статистических отчетов, подтверждающих возможность возврата кредита. Займы могут быть получены предприятием путем выпуска акций и облигаций, под векселя и другие обязательства.

Порядок выдачи и погашения кредитов определяется законодательством и кредитным договором. В договоре обязательно должны быть указаны объекты кредитования, условия и порядок предоставления кредита, сроки погашения, процентные ставки, порядок их уплаты, права и ответственность сторон, формы обеспечения обязательств, перечень необходимых документов и др.

Для заемщика коммерческий кредит получить значительно проще, чем банковский. Плата за кредит устанавливается в виде увеличения цены на соответствующие товары (работы, услуги); в процентах от стоимости товаров (работ, услуг).

Кредитные операции в бухгалтерском учете ведутся на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Дебиторская и кредиторская задолженность подлежит списанию по истечении срока исковой давности. Общий срок исковой давности установлен· в три года. Однако законодательство может установить и иные сроки исковой давности. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Дебиторская задолженность списывается на уменьшение прибыли или резерва сомнительных долгов. При этом в бухгалтерском учете должны быть сделаны следующие записи:

· Дебет счета 91 «Прочие доходы и расходы», Кредит счета 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

· Дебет счета 63 «Резервы по сомнительным долгам», Кредит счетов 62 «расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Но списанная дебиторская задолженность не считается аннулированной. Она отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания. Это позволит взыскать задолженность в случае изменения имущественного положения должника. При поступлении средств по ранее списанной дебиторской задолженности составляют про водку:

· Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»,

· Кредит счета 91 «Прочие доходы и расходы».

На эту же сумму кредитуют счет 007.

Кредиторскую задолженность по истечении срока исковой давности списывают на финансовые результаты и оформляют следующими записями:

· Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», Кредит счета 91 «Прочие доходы и расходы».

Очень важно проводить инвентаризацию расчетов с поставщиками и подрядчиками, покупателями и заказчиками, другими дебиторами и кредиторами. Она заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Согласно ст. 203 Гражданского кодекса РФ, срок исковой давности прерывается, когда:

1) кредитор обратился с иском в суд и тот принял дело к рассмотрению;

2) покупатель признал долг.

После этого момента срок исковой давности отсчитывают заново.

Списать дебиторскую задолженность выгодно в том периоде, когда есть прибыль (сумма прибыли должна быть больше суммы задолженности). Это связано с тем, что сумма списанной дебиторской задолженности уменьшит налогооблагаемую прибыль предприятия. Если же получен убыток или прибыль, сумма которой меньше размера задолженности, то списывать «дебиторку» невыгодно. Также не рекомендуется списывать задолженность, если имеется предположение, что должник перечислит деньги после списания долга. В этом случае с поступившей суммы необходимо уплатить налог на прибыль.

Сомнительный долг - дебиторская задолженность, не погашенная в срок, который установлен договором, не обеспеченная гарантиями. Организация может принять решение о создании резерва сомнительных долгов.

Списать кредиторскую задолженность выгоднее в том налоговом периоде, когда у организации выявлен убыток, сумма которого больше размера задолженности, так как сумма списанной кредиторской задолженности увеличивает налогооблагаемую прибыль. Невыгодно списывать задолженность, если в текущем периоде была получена прибыль или убыток, сумма которого меньше размера задолженности.

В заключение анализа можно провести сравнение дебиторской и кредиторской задолженностей, их изменения (таблица № 14).

Из таблицы можно сделать вывод, что кредиторская задолженность в 2004 году возросла по сравнению с 2002 годом на 0,6 %. Наибольшее увеличение наблюдается долгосрочной кредиторской задолженности - более чем в 5,83 раза, у кредиторской задолженности - более чем в 2 раза.

Таблица №14.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДЕБИТОРСКОЙ, КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ, ЗАЙМОВ И КРЕДИТОВ ООО «ВАРИАНТ»

ЗА 2003 – 2004 ГГ.

| Показатели | 2003 г. | 2004 г. | Темп роста, % | Отклонение, +/- |

| Краткосрочная дебиторская задолженность, тыс. руб. | ||||

| Долгосрочная дебиторская задолженность, тыс. руб. | 583,3 | |||

| Кредиторская задолженность, тыс. руб. | 4 788 | 9 913 | 207,0 | 5 125 |

| Займы и кредиты, тыс. руб. | --- | 2 000 | --- | 2 000 |

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1065; Нарушение авторских прав?; Мы поможем в написании вашей работы!