КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Математичне чекання виграшу виразиться сумою

|

|

|

|

або

.

.

Необхідно знайти максимум цієї величини при умовах р1 ³ 0; р2 ³ 0; р1 + р2 = 1. З останнього співвідношення р2 = 1- р1, відкіля d = 9.2 –41 р1. Ясно, що максимум цієї величини, рівний 9.2, може бути отриманий при р1 = 0; р2 = 1. У цих умовах правильною стратегією є висівання озимих у кожнім році.

Більш ретельний аналіз ситуації показує, що оптимальна стратегія супротивника (у даному випадку природи) є свого роду перевальною крапкою: якщо імовірність поганої зими перевищує обчислену вище оптимальну імовірність  , те найбільш сприятливою стратегією буде щорічне висівання ярових. Якщо ця імовірність менше ніж

, те найбільш сприятливою стратегією буде щорічне висівання ярових. Якщо ця імовірність менше ніж  , то раціонально висівати щороку озимі. Виграш в обох цих випадках буде більше, ніж ціна гри рівна

, то раціонально висівати щороку озимі. Виграш в обох цих випадках буде більше, ніж ціна гри рівна  .

.

На ідеї пошуку оптимальної відповіді на кожну (не обов'язково оптимальну) стратегію іншої сторони ґрунтуються наближені методи рішення ігор, що вживаються при великих платіжних матрицях і не близьких один одному a і b Для одержання наближення вживається наступний ітераційний метод. Гравець А вибирає кожну зі своїх стратегій, наприклад Аi1. Гравець B вибирає як відповідь ту стратегію Вji, що найбільш невигідна для A при стратегії Ai1. Гравець А відповідає на це кращої (проти стратегії Bj1)стратегією Ai2. Гравець B шукає стратегію Bj2, найкращу проти суміші в рівних пропорціях стратегій Ai1 і Ai2. Стратегія Ai3 повинна бути найкращої проти рівноймовірної суміші стратегій Bj1 і Вj2,, стратегія Вj3 — найкращої проти рівноймовірної суміші стратегій Ai1, Ai2, Ai3 і т.д.

Якщо продовжити цей процес досить довго, то частоти, з якими зустрічаються різні стратегії, прагнуть до ймовірностей їхнього застосування в парі оптимальних стратегій, а середній виграш – до ціни гри.

| |||||

| |||||

|

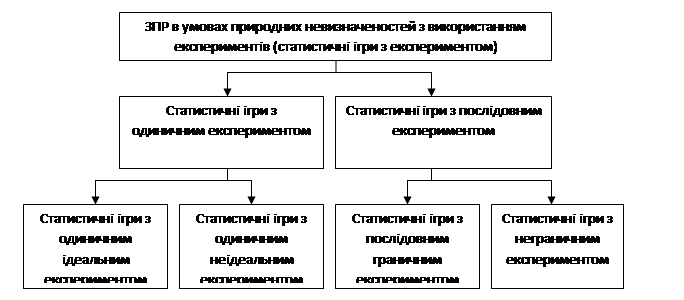

Далі, в цьому параграфі найпростіші з задач прийняття статистичних рішень з використанням експериментів – статистичні ігри з одиничним (ідеальним і не ідеальним) експериментом. Викладення цих задач показано в (73) і (82). Розгляду теорії статичних рішень призначені (74), (94).

Статистичні ігри з одиничним ідеальним експериментом.

Звернемось до загальної постановки задачі. Нехай потрібно провести операцію в недостатньо визначених умовах її проходження чи з використанням об’єктів, властивості яких недостатньо вивчені. Головна сторона - „статистик” – визначається можливістю вибору з m стратегій х1, х2,..., хм. Відносно невизначених факторів можна зробити п пропозицій П1, П2, ..., П п. Ймовірності можливих станів природи оцінюються як q1, q2,…, qn, де  ,що створюють п – вимірний вектор Q=(qj) апріорних ймовірностей стану природи. Вектор апріорних ймовірностей станів природи відомий. Відомі також матриця виграшів А=|aij| розміру m*n, де aij – виграш оперуючої сторони у випадку реалізації нею і-ї стратегії xi в умовах j-го стану природи Пj.

,що створюють п – вимірний вектор Q=(qj) апріорних ймовірностей стану природи. Вектор апріорних ймовірностей станів природи відомий. Відомі також матриця виграшів А=|aij| розміру m*n, де aij – виграш оперуючої сторони у випадку реалізації нею і-ї стратегії xi в умовах j-го стану природи Пj.

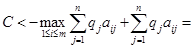

Для зниження степені невизначеності відносно дійсного стану природи статистик може провести одиничний ідеальний експеримент. Що призводить до повного пояснення дійсного стану природи Ціна проведення експерименту відома і дорівнює С (в тих же одиницях, що й виграш aij).

Потрібно визначити чи потрібно проводити експеримент і яка стратегія є оптимальною у випадку проведення експерименту і при відмові від нього.

Щоб зробити висновок про доцільність чи недоцільність проведення експерименту. Зрівняємо наш максимально можливий середній виграш без проведення експерименту з середнім виграшем, яким можна отримати після проведення експерименту.

Середній виграш aijср, відповідної стратегії хі, визначається за формулою для математичного сподівання:

(8.49)

(8.49)

В якості оптимального рішення без проведення експерименту, виходячи з баєсовського принципу оптимальності, потрібно обрати ту стратегію хt з числа можливих стратегій, для якої досягається максимальний середній виграш aср, тобто ту яка максимізує вираження (8,49).

Максимальний середній виграш aср і номер t оптимальної стратегії хt, визначається з умови:

(8.50)

(8.50)

Максимальний середній виграш aср і є той виграш на який ми можемо орієнтуватися при виборі оптимальної стратегії в операції яку ми розглядаємо, якщо експеримент не проводиться.

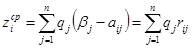

Тепер припустимо, що ми провели експеримент і визначили який із станів П1, П2, ..., П п є дійсним станом природи. Якщо ним став стан П j, то очевидно ми повинні застосовувати цю стратегію, для якої в цьому стані виграш максимальний, тобто для якої досягається виграш  рівний

рівний

(8.51)

(8.51)

Виграш (8,51) буде мати місце, якщо експеримент буде проведений. Але ми повинні завчасно. До проведення експерименту вирішити чи доцільно проводити експеримент. Нам не відомо, який із станів природи має місце насправді і який буде наш справжній виграш після проведення експерименту.

Щоб оцінити можливий виграш після проведення експерименту осереднимо виграш , рівними апріорним ймовірностям  станів природи:

станів природи:

(8.25)

(8.25)

З врахуванням вартості С експерименту наш середній виграш з застосуванням ідеального експерименту рівний:

(8.53)

(8.53)

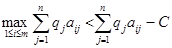

Правило, що визначає доцільність проведення експерименту можна сформулювати таким чином: якщо виграш  , що визначається (8,53), перевищує виграш aср без експерименту, визначається (8,50), то експеримент проводити доцільно. З врахуванням (8,50), (8,51) і (8,53) це правило можна сформулювати таким чином: проведення експерименту доцільне, якщо справедлива умова:

, що визначається (8,53), перевищує виграш aср без експерименту, визначається (8,50), то експеримент проводити доцільно. З врахуванням (8,50), (8,51) і (8,53) це правило можна сформулювати таким чином: проведення експерименту доцільне, якщо справедлива умова:

(8.54)

(8.54)

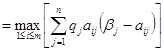

Враховуючи, що  перетворимо вираз (8,54) до вигляду:

перетворимо вираз (8,54) до вигляду:

(8.55)

(8.55)

318

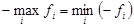

Але величина  є за визначенням, ризик

є за визначенням, ризик  , а сума в вираженні (8,55) під знаком мінімуму представляє собою середній ризик

, а сума в вираженні (8,55) під знаком мінімуму представляє собою середній ризик  , відповідної стратегії хі так як:

, відповідної стратегії хі так як:

(8.56)

(8.56)

Мінімальний середній ризик дорівнює:

(8.57)

(8.57)

Тобто дорівнює правій частині виразу (8,55).

Тому правило про доцільність проведення експерименту набуває наступного вигляду: експеримент проводити доцільно якщо затрати С на його здійснення менше мінімального середнього ризику:

(8.57)

(8.57)

Після проведення експерименту і визначення дійсного стану природи в якості оптимальної стратегії потрібно обрати ту стратегію, яка максимізує виграш при знайденому дійсному стані природи.

В іншому випадку, якщо вартість експерименту перевищує мінімальний середній ризик, потрібно відмовитись від експерименту і в якості оптимальної стратегії взяти ту стратегію, для якої досягається максимальний середній виграш aср (або мінімальний середній ризик  ).

).

Приклад.

На технологічну лінію може надходити сировина різної якості. З минулого досвіду відомо, що в 60% випадків поступає сировина з малою кількість домішок П1, в 40% випадків – сировина з великою кількістю домішок П2.

На технологічній лінії передбачено три режими роботи: х1, х2, х3. Прибуток підприємства від реалізації продукції, що виробляється на технологічній лінії, залежить від якості сировини, що використовується. І від режиму роботи технологічної лінії. Цей прибуток в розрахунку на один день приведений нижче в таблиці 8,19 (в умовних одиницях).

Таблиця 8.19 Таблиця 8.20

|

| |

| ||

| ||

| ||

|

| 0,6 | 0,4 |

|

|

|

| |

|

| 0,8 | ||

|

| |||

|

| 1,8 | ||

|

| 0,6 | 0,4 |

Потрібно визначити максимальні вартість експерименту, який доцільно проводити раз на день з метою точного визначення якості сировини.

Розв’язок.

Перейдемо до матриці ризиків rij табл (8,20) і визначимо середній ризик rijср для кожного режиму х1, враховуючи апріорні ймовірності q1 i q2 виникнення сировини П1 і П2 рівними0,6 і 0,4. З аналізу величини rijср можна визначити. Що мінімальний середній ризик rijср=0,8.

Висновок.

Експеримент потрібно проводити, якщо його вартість не перевищуватиме 0,8 одиниці. В іншому випадку в якості оптимального необхідно використовувати режим х1, що забезпечує мінімальний середній ризик rijср=0,8 (або максимальний середній прибуток аср=5*0,6+1*0,4=3,4).

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 373; Нарушение авторских прав?; Мы поможем в написании вашей работы!