КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка существенности параметров

|

|

|

|

Табл. 1.

Выпуск продукции тыс.ед.( ) )

| Затраты на

производство, млн.руб.( ) )

|

|

|

|

|

| 31,1 | |||||

| 67,9 | |||||

| 141,6 | |||||

| 104,7 | |||||

| 178,4 | |||||

| 104,7 | |||||

| 141,6 | |||||

| Итого: 22 | 770,0 |

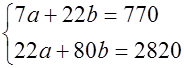

Система нормальных уравнений будет иметь вид:

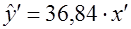

Решая её, получаем a= -5,79, b=36,84.

Уравнение регрессии имеет вид:

Подставив в уравнение значения х, найдем теоретические значения y (последняя колонка таблицы).

Величина a не имеет экономического смысла. Если переменные x и y выразить через отклонения от средних уровней, то линия регрессии на графике пройдет через начало координат. Оценка коэффициента регрессии при этом не изменится:

, где

, где  ,

,  .

.

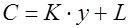

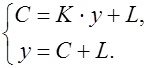

В качестве другого примера рассмотрим функцию потребления в виде:

,

,

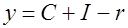

где С- потребление, y –доход, K,L- параметры. Данное уравнение линейной регрессии обычно используется в увязке с балансовым равенством:

,

,

где I – размер инвестиций, r - сбережения.

Для простоты предположим, что доход расходуется на потребление и инвестиции. Таким образом, рассматривается система уравнений:

Наличие балансового равенства накладывает ограничения на величину коэффициента регрессии, которая не может быть больше единицы, т.е.  .

.

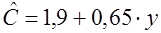

Предположим, что функция потребления составила:

.

.

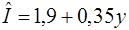

Коэффициент регрессии характеризует склонность к потреблению. Он показывает, что из каждой тысячи рублей дохода на потребление расходуется в среднем 650 руб., а 350 руб. инвестируется. Если рассчитать регрессию размера инвестиций от дохода, т.е.  , то уравнение регрессии составит

, то уравнение регрессии составит  . Это уравнение можно и не определять, поскольку оно выводится из функции потребления. Коэффициенты регрессии этих двух уравнений связаны равенством:

. Это уравнение можно и не определять, поскольку оно выводится из функции потребления. Коэффициенты регрессии этих двух уравнений связаны равенством:

0,65+0,35=1.

Если коэффициент регрессии оказывается больше единицы, то  , и на потребление расходуются не только доходы, но и сбережения.

, и на потребление расходуются не только доходы, но и сбережения.

Коэффициент регрессии в функции потребления используется для расчета мультипликатора:

.

.

Здесь m ≈2,86, поэтому дополнительные вложения 1 тыс. руб. на длительный срок приведут при прочих равных условиях к дополнительному доходу 2,86 тыс. руб.

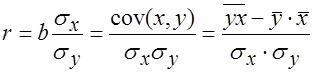

При линейной регрессии в качестве показателя тесноты связи выступает линейный коэффициент корреляции r:

Его значения находятся в границах:  . Если b > 0, то

. Если b > 0, то  при b < 0

при b < 0  . По данным примера

. По данным примера  , что означает очень тесную зависимость затрат на производство от величины объема выпускаемой продукции.

, что означает очень тесную зависимость затрат на производство от величины объема выпускаемой продукции.

Для оценки качества подбора линейной функции рассчитывается коэффициент детерминации как квадрат линейного коэффициента корреляции r2. Он характеризует долю дисперсии результативного признака y, объясняемую регрессией, в общей дисперсии результативного признака:

Величина  характеризует долю дисперсии y, вызванную влиянием остальных, не учтенных в модели факторов.

характеризует долю дисперсии y, вызванную влиянием остальных, не учтенных в модели факторов.

В примере  . Уравнением регрессии объясняется 98,2 % дисперсии , а на прочие факторы приходится 1,8 %, это остаточная дисперсия.

. Уравнением регрессии объясняется 98,2 % дисперсии , а на прочие факторы приходится 1,8 %, это остаточная дисперсия.

Предпосылки МНК (условия Гаусса-Маркова)

Как было сказано выше, связь между y и x в парной регрессии является не функциональной, а корреляционной. Поэтому оценки параметров a и b являются случайными величинами, свойства которых существенно зависят от свойств случайной составляющей ε. Для получения по МНК наилучших результатов необходимо выполнение следующих предпосылок относительно случайного отклонения (условия Гаусса – Маркова):

10. Математическое ожидание случайного отклонения равно нулю для всех наблюдений:  .

.

20. Дисперсия случайных отклонений постоянна:  .

.

Выполнимость данной предпосылки называется гомоскедастичностью (постоянством дисперсии отклонений). Невыполнимость данной предпосылки называется гетероскедастичностью (непостоянством дисперсии отклонений)

30. Случайные отклонения εi и εj являются независимыми друг от друга для  :

:

Выполнимость этого условия называется отсутствием автокорреляции.

40. Случайное отклонение должно быть независимо от объясняющих переменных.

Обычно это условие выполняется автоматически, если объясняющие переменные в данной модели не являются случайными. Кроме того, выполнимость данной предпосылки для эконометрических моделей не столь критична по сравнению с первыми тремя.

При выполнимости указанных предпосылок имеет место теорема Гаусса - Маркова: оценки (7) и (8), полученные по МНК, имеют наименьшую дисперсию в классе всех линейных несмещенных оценок.

Таким образом, при выполнении условий Гаусса-Маркова оценки (7) и (8) являются не только несмещенными оценками коэффициентов регрессии, но и наиболее эффективными, т.е. имеют наименьшую дисперсию по сравнению с любыми другими оценками данных параметров, линейными относительно величин yi.

Именно понимание важности условий Гаусса-Маркова отличает компетентного исследователя, использующего регрессионный анализ, от некомпетентного. Если эти условия не выполнены, исследователь должен это сознавать. Если корректирующие действия возможны, то аналитик должен быть в состоянии их выполнить. Если ситуацию исправить невозможно, исследователь должен быть способен оценить, насколько серьезно это может повлиять на результаты.

|

|

|

|

Дата добавления: 2013-12-11; Просмотров: 254; Нарушение авторских прав?; Мы поможем в написании вашей работы!