КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінювання платоспроможності підприємства

|

|

|

|

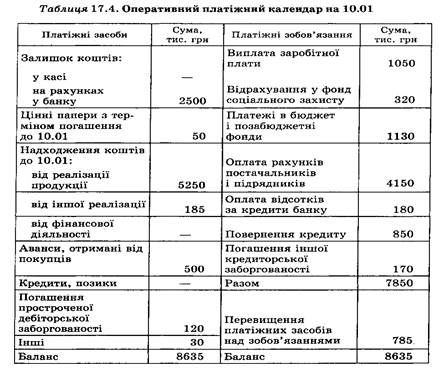

Для оперативного внутрішнього аналізу поточної платоспроможності, щоденного контролю за надходженням засобів від продажу продукції, погашення дебіторської заборгованості й інших надходжень коштів, а також для контролю за виконанням платіжних зобов'язань перед постачальниками, банками й іншими кредиторами складається платіжний календар, у якому, з одного боку, підраховуються наявні й очікувані платіжні засоби, а з іншого боку — платіжні зобов'язання на цей же період (1, 5, 10, 15 днів, 1 міс.).

Оперативний платіжний календар складається на основі даних про відвантаження і реалізацію продукції, про закупівлі засобів виробництва, документів про розрахунки з оплати праці, на видачу авансів працівникам, виписок з рахунків банків та інших (табл. 17.4).

Для визначення поточної платоспроможності необхідно платіжні засоби на відповідну дату порівняти з платіжними зобов'язаннями на цю саму дату. Ідеальний варіант, якщо коефіцієнт буде становити одиницю або трохи більше. У цьому прикладі він становить 1,1.

Платіжний календар забезпечує щоденний контроль за надходженням і витратою коштів, дозволяє синхронізувати позитивні й негативні грошові потоки, визначити пріоритетність платежів за ступенем їхнього впливу на фінансові результати. Таким чином, він є важливим інструментом оперативного управління поточною платоспроможністю підприємства.

|

Низький рівень платоспроможності, що виражається в нестачі готівки і наявності прострочених платежів, може бути випадковим (тимчасовим) і хронічним (тривалим). Тому, аналізуючи стан платоспроможності підприємства, треба розглядати причини фінансових труднощів, частоту їхнього утворення і тривалість прострочених боргів.

Причинами неплатоспроможності можуть бути:

а) невиконання плану з виробництва і реалізації продукції, підвищення її собівартості, невиконання плану прибутку і, як наслідок, нестача власних джерел самофінансування підприємства;

б) неправильне використання оборотного капіталу: відволікання засобів у дебіторську заборгованість, вкладення в надпланові запаси та інші сфери, що тимчасово не мають джерел фінансування;

в) іноді причиною неплатоспроможності є не безгосподарність підприємства, а неспроможність його клієнтів;

г) високий рівень оподаткування, штрафних санкцій за невчасну чи неповну сплату податків також може стати однією з причин неплатоспроможності суб'єкта господарювання.

Для з'ясування причин зміни показників платоспроможності велике значення має аналіз виконання плану з припливу і відпливу коштів. Для цього дані звіту про рух коштів порівнюють з даними фінансової частини бізнес-плану.

У першу чергу слід установити виконання плану з надходження коштів від операційної, інвестиційної та фінансової діяльності і з'ясувати причини відхилення від плану. Особливу увагу слід звернути на використання коштів, тому що навіть при виконанні дохідної частини бюджету підприємства перевитрати і нераціональне використання коштів можуть призвести до фінансових ускладнень.

Видаткова частина фінансового бюджету підприємства аналізується за кожною статтею із з'ясуванням причин перевитрати, що може бути виправданою і невиправданою. За підсумками аналізу повинні бути виявлені резерви збільшення планомірного припливу коштів для забезпечення стабільної платоспроможності підприємства в перспективі.

Дані таблиці свідчать про те, що дохідну частину бюджету підприємства виконано на 105,7 %, а витратну на 107,2 %. У підсумку резерв вільної готівки і її еквівалента (короткострокових фінансових вкладень) на кінець року менший від планового на 21,4 %. Наведені дані про рух коштів дозволяють бачити, у якому обсязі і з яких джерел надійшли грошові засоби і з якою метою їх використано.

Інформація про рух грошових засобів і виконання бюджету з припливу і відпливу грошових ресурсів дозволяє підприємству контролювати поточну платоспроможність, оперативно вживати коригувальних заходів для її стабілізації. Кредитори й інвестори можуть судити про здатність підприємства генерувати грошові ресурси, балансувати і синхронізувати грошові потоки.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 569; Нарушение авторских прав?; Мы поможем в написании вашей работы!