КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Долгосрочные ссуды

|

|

|

|

Очевидно, что способ погашения долгосрочной задолженности оказывает заметное влияние на эффективность соответствующей финансовой операции для кредитора. В данном параграфе кратко рассмотрены методы оценивания ПД долгосрочных ссуд для двух случаев: 1) когда проценты погашаются последовательными платежами, а основная сумма долга выплачивается в конце срока и 2) когда долг и проценты погашаются последовательно на протяжении всего срока ссуды. В обоих случаях предусматривается выплата комиссионных.

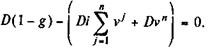

Ссуды с периодической выплатой процентов. Если комиссионные не выплачиваются, то доходность равна годовой ставке сложных процентов, эквивалентной любым применяемым в сделке процентным ставкам. Ситуация усложняется, если имеется еще один источник дохода для кредитора — комиссионные. Пусть ссуда D погашается через n лет, проценты по простой процентной ставке i выплачиваются регулярно в конце года. Проценты в таком случае равны Di. Должнику с учетом комиссионных выдается ссуда в размере D (1 - g). Балансовое уравнение, полученное дисконтированием всех платежей по неизвестной ставке iЭ, имеет вид:

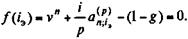

Здесь v = (1 + iЭ)-1,  . Теперь это уравнение можно представить в виде функции от iЭ следующим образом:

. Теперь это уравнение можно представить в виде функции от iЭ следующим образом:

Если проценты выплачиваются р раз в году, то

Задача, следовательно, заключается в нахождениикорня степенной функции.

Пример 9.10. На три года выдана ссуда в 1 млн. руб. под 10% годовых,проценты выплачиваются ежегодно. При выдаче ссуды сделана скидка в пользу владельца денег в размере 5%. В результате должник получил 950 тыс. руб. Для расчета искомой ставки iЭ сразу можно написать функцию от iЭ:

Решение, например, методом Ньютона - Рафсона или простым подбором дает iЭ = 1,12088. Таким образом, доходность операции для кредитора и соответственно цена кредита для должника в виде годовой ставки сложныхпроцентов равны 12,088%.

По-видимому, здесь уместно произвести проверкурезультата и описать процесс погашения ссуды исходяиз найденного значения процентной ставки. Итак, долг в размере 950 тыс. руб. вырастает за первый год до 950 х 1,12088 = 1064,84, после первой уплаты задолженность составит 964,68; на конец второго года имеем 964,84 х 1,12088 - 100 = 981,47 и, наконец, в последнем году сумма, подлежащая уплате, равна 981,47 х 1,12088 = 1100 тыс., руб. (см. рис. 9.1).

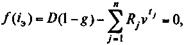

Ссуды с периодическими расходами по долгу. Пусть по ссуде периодически выплачиваютсяпроценты и погашается основной долг, причем сумма расходовпостоянна. Тогда балансовое уравнение для случая, когда платежи производятся вконце года, можно представить в виде

где R — ежегодная сумма по обслуживанию долга (срочная уплата). Поскольку  (см. параграф 7.3), то

(см. параграф 7.3), то

(9.18)

(9.18)

Аналогично для случая, когда погасительные платежи осуществляются р раз в году, находим

(9.19)

(9.19)

где  и

и  — коэффициенты приведения годовой и р -срочной ренты, члены которой равны расходам должника по ссуде.

— коэффициенты приведения годовой и р -срочной ренты, члены которой равны расходам должника по ссуде.

Пример 9.11. Пусть в примере 9.10 задолженность погашается равными платежами. Все остальные условия не изменяются. В этом случае согласно (9.18)

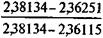

= a 3;10(l - 0,05) = 2,48685 x 0,95 = 2,36251.

= a 3;10(l - 0,05) = 2,48685 x 0,95 = 2,36251.

Расчет iЭ по заданному значению  = 2,36251 можно легко осуществить с помощью линейной интерполяции. Поскольку iЭ > 10%, то примем iн = 12% и iв = 13%. Находим следующие табличные значения коэффициентов приведения: a 3.12 = 2,38134, a 3;13 = 2,36115. Интерполяционное значение ставки

= 2,36251 можно легко осуществить с помощью линейной интерполяции. Поскольку iЭ > 10%, то примем iн = 12% и iв = 13%. Находим следующие табличные значения коэффициентов приведения: a 3.12 = 2,38134, a 3;13 = 2,36115. Интерполяционное значение ставки

iЭ = 12 +  (13 - 12) = 12,933%.

(13 - 12) = 12,933%.

Нерегулярный поток платежей. Задолженность может быть погашена путем выплаты нерегулярного потока платежей: R 1,..., Rn. Эффективность кредита при таком способе погашения определим на основе следующего уравнения, балансирующего вложения и отдачи:

(9.20)

(9.20)

где tj — интервал от начала сделки до момента выплаты j -го погасительного платежа. Из условия сбалансированности сделки находим, применяя договорную ставку i, величину последнего взноса:

(9.21)

(9.21)

где q = 1 + iЭ;

T =  Tj, Tj — срок от выплаты j -го платежа до конца сделки.

Tj, Tj — срок от выплаты j -го платежа до конца сделки.

Продемонстрированный выше метод оценки показателя полной доходности на основе функции f (iЭ) применяется, в частности, при анализе облигаций и производственных инвестиций. В следующих главахмы обсудим эти проблемы.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 732; Нарушение авторских прав?; Мы поможем в написании вашей работы!