КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика определения и обоснования величины резервов. Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их

|

|

|

|

Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величены (формальный подход или неформальный). При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход (выявление резервов по сущности) основывается на конкретных оргтехмероприятиях.

Для подсчета величины резервов в экономическом анализе используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, стохастического факторного анализа, функционально-стоимостного анализа, маржинального анализа, математического программирования и другие.

Ø Способ прямого счета применяется для подсчета резервов экстенсивного характера, если известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции ( ) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДR) делится на плановую или возможную норму их расхода на единицу продукции (УР) или умножается на плановую (возможную) ресурсоотдачу (RА), то есть на материалоотдачу, фондоотдачу, производительность труда и так далее:

) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДR) делится на плановую или возможную норму их расхода на единицу продукции (УР) или умножается на плановую (возможную) ресурсоотдачу (RА), то есть на материалоотдачу, фондоотдачу, производительность труда и так далее:

VВП= ДR /

VВП= ДR /  , или Р

, или Р  VВП= ДR×

VВП= ДR×  .

.

Например, по сравнению с прошлым годом дополнительно заготовлено 600 т сырья. Известно также, что для производства единицы продукции требуется по норме 20 кг сырья. Значит, дополнительно будет получено 30000 единиц продукции (600 т / 20 кг). Этот результат можно получить и другим способом, определив материалоотдачу. В нашем примере выход продукции из 1 т сырья составляет 50 единиц. Следовательно, использование дополнительного сырья позволит увеличить объем производства продукции на 30000 единиц (600 т / 50). Таким же способом можно подсчитать резерв увеличения выхода продукции за счет использования дополнительного количества ресурсов, основных производственных фондов и так далее. При подсчете резервов увеличения объемов производства продукции за счет использования дополнительного количества трудовых ресурсов необходимо прирост численности персонала умножить на плановый (возможный) уровень производительности труда работников этого предприятия, а за счет дополнительных производственных фондов - их прирост умножить на плановый (возможный) уровень фондоотдачи.

Ø Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами н единицу продукции на ведущих предприятиях. Резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются следующим образом: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства в натуральном выражении ( ) и делится на плановую норму расхода (

) и делится на плановую норму расхода ( ), или умножается на плановый уровень ресурсоотдачи (RО): материалоотдачи, фондоотдачи, производительности труда и так далее:

), или умножается на плановый уровень ресурсоотдачи (RО): материалоотдачи, фондоотдачи, производительности труда и так далее:

или

или

.

.

Например, для получения единицы продукции фактически затрачено 22 кг сырья при норме 20, фактический же объем производства продукции 400000 единиц.

Отсюда видно, что перерасход ресурсов на единицу продукции составляет 2 кг (22 - 20), а не весь объем производства – 800 т (2×400000), в результате чего получено продукции на 40000 единиц меньше по сравнению с планом. Это неиспользованный резерв предприятия. Его можно определить и другим способом, умножив количество перерасходованного сырья на плановую ресурсоотдачу (материалоотдачу): 800 т × 50 = 40000 единиц.

Ø К числу способов детерминированного факторного анализа относятся: цепная подстановка, способ абсолютных разниц, относительных разниц и интегральный метод.

Например, если объем валовой продукции представить в виде произведения количества рабочих и производительности труда (ВП=ЧР×ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно подсчитать по формуле:

,

,

а за счет производительности труда:

Этот же расчет способом цепной подстановки:

;

;  ;

;  ;

;  ;

;  ;

;

способом относительных разниц:

;

;

методом логарифмирования:

;

;

интегральным способом:

Ø Результаты корреляционного анализа также широко используются для подсчета хозяйственных резервов. С этой целью полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних:

,

,

где  - резерв увеличения результативного показателя (

- резерв увеличения результативного показателя ( );

);

- резерв прироста факторного показателя (Х);

- резерв прироста факторного показателя (Х);

- коэффициенты регрессии уравнения связи.

- коэффициенты регрессии уравнения связи.

Ø Способы математического программирования позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Ø Функционально-стоимостной анализ (ФСА) позволяет на ранних стадиях жизненного цикла изделия найти и предупредить лишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и так далее.

Ø Расчетно-конструктивный метод применяется в случаях, когда исследуемый результативный показатель можно представить в виде кратной модели. Например, производительность труда (ПТ) определяется отношением валовой продукции (ВП) к количеству затраченного на ее производство труда в человеко-днях или человеко-часах (ЗТ). Значит, для увеличения производительности труда необходимо, с одной стороны, найти резервы увеличения объемов валовой продукции ( ), а с другой - резервы сокращения затрат труда (

), а с другой - резервы сокращения затрат труда ( ) за счет внедрения более совершенной техники и технолгии, механизации и автоматизации производства, улучшения организации труда и других факторов. В то же время нужно учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда (

) за счет внедрения более совершенной техники и технолгии, механизации и автоматизации производства, улучшения организации труда и других факторов. В то же время нужно учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда ( ).

).

В итоге методика подсчета резервов роста производительности труда в формализованном виде может быть записана следующим образом:

Аналогичным способом можно подсчитать резервы снижения себестоимости продукции ( ) за счет увеличения объема производства () и сокращения затрат по отдельным статьям (

) за счет увеличения объема производства () и сокращения затрат по отдельным статьям ( ):

):

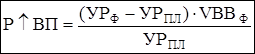

Резерв увеличение уровня рентабельности определяется следующим образом:

где  - фактическая сумма прибыли;

- фактическая сумма прибыли;

- резерв увеличения суммы прибыли;

- резерв увеличения суммы прибыли;

- фактическая полная себестоимость реализованной продукции;

- фактическая полная себестоимость реализованной продукции;

- резерв снижения себестоимости проданной продукции;

- дополнительные затраты, которые необходимы для освоения резервов увеличения объема продаж.

- дополнительные затраты, которые необходимы для освоения резервов увеличения объема продаж.

Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями. Только в этом случае величина резервов будет реальной и обоснованной.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 482; Нарушение авторских прав?; Мы поможем в написании вашей работы!