КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз і моделювання ризиків на основі функції корисності

|

|

|

|

Нехай виграш (дохід) представлений випадковою величиною Х і задана функція корисності  .

.

Якщо Х приймає кінцеве число значень  з ймовірностями

з ймовірностями  , то математичне сподівання виграшу (очікуваний виграш

, то математичне сподівання виграшу (очікуваний виграш  ) і математичне сподівання корисності (очікувана корисність

) і математичне сподівання корисності (очікувана корисність  ) відповідно рівні:

) відповідно рівні:

; (4.28)

; (4.28)

. (4.29)

. (4.29)

У загальному випадку для безперервної випадкової величини  з функцією щільності розподілу

з функцією щільності розподілу  маємо:

маємо:

;

;

.

.

Для встановлення взаємозв’язку між ризиком і функцією корисності використовується поняття детермінованого еквіваленту лотереї – гарантована сума  , отримання якої еквівалентно участі у лотереї (

, отримання якої еквівалентно участі у лотереї ( ~ G, тобто значення виграшу

~ G, тобто значення виграшу  гарантує особі таку ж корисність, як і участь у ризиковій лотереї). Детермінований еквівалент лотереї

гарантує особі таку ж корисність, як і участь у ризиковій лотереї). Детермінований еквівалент лотереї  визначається з рівняння:

визначається з рівняння:

. (4.30)

. (4.30)

Сума, яку згідна уступити ОПР із середнього виграшу (доходу) з метою уникнення ризику, називається премією за ризик. Премія за ризик  вимірюється в тих самих одиницях, що й випадкова величина

вимірюється в тих самих одиницях, що й випадкова величина  , і для зростаючої функції корисності визначається як різниця між математичним сподіванням виграшу і детермінованим еквівалентом лотереї:

, і для зростаючої функції корисності визначається як різниця між математичним сподіванням виграшу і детермінованим еквівалентом лотереї:

. (4.31)

. (4.31)

Очевидно, що інвестор, намагаючись уникати ризику, не погодиться брати участь у ризиковому проекті, якщо не матиме компенсаторів не тільки за використання своїх грошей, але і за ризик їх втратити - премії за ризик. Іншими словами, інвестор вимагає більш високої норми прибутку, якщо має місце ризик.

►Приклад 4.2. Нехай  і має місце лотерея

і має місце лотерея  . Знайти математичне сподівання виграшу, детермінований еквівалент лотереї і премію за ризик.

. Знайти математичне сподівання виграшу, детермінований еквівалент лотереї і премію за ризик.

Користуючись (4.28) і (4.29), обчислюємо:

;

;

.

.

З рівняння  знаходимо детермінований еквівалент лотереї:

знаходимо детермінований еквівалент лотереї:  .

.

Премія за ризик згідно (4.31) рівна:

.

.

Не важко переконатися, що для довільної лінійної функції корисності математичне сподівання виграшу і детермінований еквівалент лотереї співпадають, а премія за ризик рівна нулю. ◄

►Приклад 4.3. Знайти математичне сподівання виграшу, детермінований еквівалент лотереї і премію за ризик, якщо функція корисності має вигляд  , де

, де  і

і  , і ОПР має справу з лотереєю

, і ОПР має справу з лотереєю  .

.

Математичне сподівання виграшу рівне:

.

.

.

.

Детермінований еквівалент лотереї знаходимо з рівняння

.

.

У результаті елементарних перетворень отримуємо таке значення детермінованого еквівалента лотереї:

.

.

Премія за ризик складає:

. ◄

. ◄

Згідно основного положення теорії корисності, в умовах ризику ОПР керується рішенням, яке максимізує математичне сподівання корисності результатів.

Інформацію про ставлення ОПР до ризику надає функція корисності. У загальному випадку графік зростаючої функції корисності може бути трьох типів:

▪ кожна дуга кривої лежить вище своєї хорди – ОПР не схильна до друку;

▪ кожна дуга кривої лежить нижче своєї хорди – ОПР схильна до ризику;

▪ пряма лінія – ОПР нейтральна (байдужа) до ризику.

Графічну інтерпретація функцій корисності ОПР, не схильної і схильної до ризику, подано відповідно на рис.4.2 і рис.4.3, де

.

.

ОПР вважають не схильною до ризику, якщо для неї можливість одержати гарантовано сподіваний виграш має вищий пріоритет за участь у лотереї:

. (4.31)

. (4.31)

ОПР вважають схильною до ризику, якщо для неї більш пріоритетною є участь у лотереї, чим одержання гарантованого сподіваного виграшу:

. (4.32)

. (4.32)

Нейтральність до ризику визначається байдужістю ОПР щодо вибору між отриманням гарантованої суми та участю у лотереї:

. (4.33)

. (4.33)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Рис.4.3. Функція корисності ОПР, схильної до ризику |

|

|

|

|

|

П

| Рис.4.2. Функція корисності ОПР, не схильної до ризику |

Премія за ризик є:

▪ додатною  для ОПР, не схильної до ризику;

для ОПР, не схильної до ризику;

▪ від’ємною  для ОПР, схильної до ризику;

для ОПР, схильної до ризику;

▪ рівною нулю  для ОПР, нейтральної до ризику.

для ОПР, нейтральної до ризику.

Представлені на рис.4.2 і 4.3 графіки функцій корисності не дають пояснення того факту, що особа в одних випадках демонструє схильність до ризику, а в інших намагається його уникнути.

Так, наприклад, реальною є поведінка особи, згідно якої вона схильна до ризику, пов’язаного з незначними сумами відносно великого достатку, та несхильність до ризику, пов’язаного з великими сумами. Графічна інтерпретація такої поведінки представлена на рис.4.4, а функції, які описують її, називаються функціями схильності – несхильності до ризику (С-НСР).

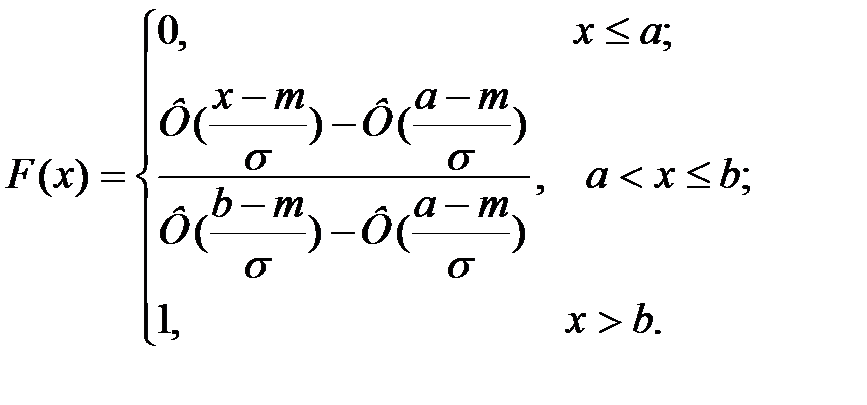

Аналітично функції С-НСР можна задати за допомогою зрізаних функцій розподілу ймовірностей:

(4.34)

(4.34)

|

|

| схильність до ризику |

| нейтраль-нітсь |

| несхильність до ризику |

| Рис.4.4. Функція схильності – несхильності до ризику |

Для нормального закону розподілу з параметрами  і

і  (математичне сподівання і середньоквадратичне відхилення) маємо:

(математичне сподівання і середньоквадратичне відхилення) маємо:

Лотерея з неперервним розподілом ймовірностей може бути записана таким чином:

,

,

де  , а

, а  - функція розподілу ймовірностей (функція С-НСР).

- функція розподілу ймовірностей (функція С-НСР).

► Приклад 4.4. Особа має три альтернативні варіанти щодо вибору місця праці:

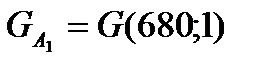

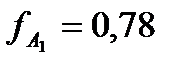

▪  - місце праці зі стабільним доходом у розмірі 680 гр.од.;

- місце праці зі стабільним доходом у розмірі 680 гр.од.;

▪  - місце праці, пов’язане із ризиком: дохід 600 гр.од. з ймовірністю

- місце праці, пов’язане із ризиком: дохід 600 гр.од. з ймовірністю  і дохід 800 гр.од. з ймовірністю

і дохід 800 гр.од. з ймовірністю  ;

;

▪  - місце праці, пов’язане із ризиком: дохід 470 гр.од. з ймовірністю

- місце праці, пов’язане із ризиком: дохід 470 гр.од. з ймовірністю  і дохід 890 гр.од. з ймовірністю

і дохід 890 гр.од. з ймовірністю  .

.

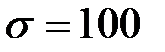

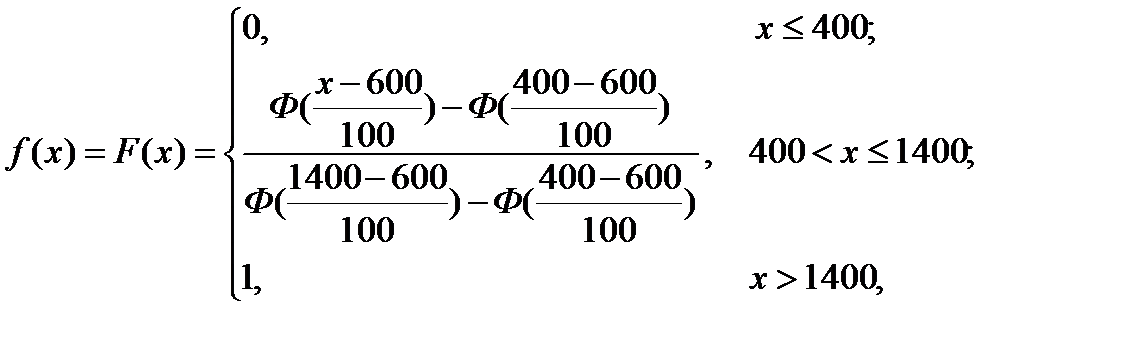

Визначити, яке місце праці обрати особі, якщо її функція корисності є зрізаним на проміжку [400; 1400] нормальним законом розподілу з параметрами  і

і  .

.

Згідно умови задачі функція корисності має вигляд:

або

Вибору місця роботи відповідає вироджена лотерея

,

,

корисність якої рівна

.

.

Вибір другого місця роботи пов'язаний із лотереєю

.

.

Математичне сподівання доходу для лотереї  :

:

(гр.од.).

(гр.од.).

Математичне сподівання корисності лотереї :

.

.

Вибору третього місця роботи відповідає лотерея

.

.

Математичне сподівання доходу і корисності для лотереї  відповідно рівні:

відповідно рівні:

(гр.од.).

(гр.од.).

.

.

Згідно отриманих результатів можна прийти до висновку, що кращим варіантом є вибір місця праці , так як математичне сподівання доходів для всіх місць праці є однаковим (680 гр.од.), а найбільша корисність -  . ◄

. ◄

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1789; Нарушение авторских прав?; Мы поможем в написании вашей работы!