КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

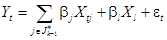

Спецификация эконометрической модели

|

|

|

|

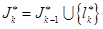

Метод оптимального выбора объясняющих переменных

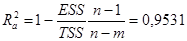

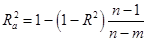

Заметим, что  возрастает при добавлении еще одного регрессора, что не всегда означает улучшение качества модели. Чтобы устранить этот эффект, используется скорректированный :

возрастает при добавлении еще одного регрессора, что не всегда означает улучшение качества модели. Чтобы устранить этот эффект, используется скорректированный :

. (1)

. (1)

В нашем случае:

Отметим, что

, (2)

, (2)

Наилучшей считается модель с наибольшим  .

.

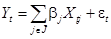

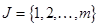

Строятся модели вида:

,

,

где  ,

,  .

.

Алгоритм выбора  .

.

1-й шаг

Рассматриваются модели вида:

при всевозможных  .

.

Находится независимая переменная  , для которой максимально.

, для которой максимально.

Обозначим индекс этой переменной через  .

.

Обозначим:

,

,

Обозначим через  значение показателя для оптимальной модели, полученной на первом шаге.

значение показателя для оптимальной модели, полученной на первом шаге.

k -й шаг

Рассматриваются модели вида:

при всевозможных  .

.

Находится независимая переменная , для которой максимально.

Обозначим индекс этой переменной через  .

.

Обозначим:

Обозначим через  значение показателя для оптимальной модели, полученной на данном шаге.

значение показателя для оптимальной модели, полученной на данном шаге.

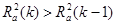

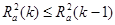

Далее сравнивается c  .

.

В случае  :

:

1) модель  считается лучшей, чем модель

считается лучшей, чем модель  , и полагается

, и полагается  ;

;

2) если  (т.е. не все переменные включены в модель ), осуществляется переход к следующему шагу (т.е. значение

(т.е. не все переменные включены в модель ), осуществляется переход к следующему шагу (т.е. значение  увеличивается на единицу)

увеличивается на единицу)

3) если  , то на этом заканчивается процесс выбора оптимальной модели; в этом случае все переменные включены в оптимальную модель.

, то на этом заканчивается процесс выбора оптимальной модели; в этом случае все переменные включены в оптимальную модель.

В случае  , оптимальной считается модель и на этом заканчивается процесс выбора оптимальной модели.

, оптимальной считается модель и на этом заканчивается процесс выбора оптимальной модели.

Пример 5

Данные о рыночной цене коттеджей, а также об их площади, вместимости гаража и количестве комнат приведены в табл. 3. Требуется построить линейную регрессионную модель для оценки рыночной стоимости коттеджей.

| Наблюдения | Площадь | Гараж | Спальни | Цена |

| 1,1 | ||||

| 1,15 | ||||

| 1,4 | ||||

| 1,7 | ||||

| 1,8 | ||||

| 1,9 | ||||

| 1,9 | ||||

| 2,1 | ||||

| 2,1 | ||||

| 2,3 |

1-й шаг

Строим модели:  ,

,  , и для них находим .

, и для них находим .

|

|

| 0,8554 | |

| 0,7317 | |

| 0,7703 |

Максимальное значение на 1-м шаге 0,8554 при  .

.

Итак,  ,

,  ,

,

На первом шаге выбрана модель:

и полагается

2-й шаг

Строим модели:  ,

,  , и для них находим .

, и для них находим .

|

|

|

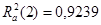

| 0,9239 | |

| 0,8466 |

Максимальное значение на 2-м шаге 0,9239 при  .

.

Итак,  ,

,  ,

,

Сравниваем  и .

и .

Поскольку  , модель лучше модели .

, модель лучше модели .

Следовательно, на втором шаге выбирается модель :

и полагается

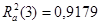

3-й шаг

Строим модель:  и для нее находим

и для нее находим

|

|

|

| 0,9179 |

Значение на 2-м шаге 0,9179 при  .

.

Итак,  ,

,  ,

,

Сравниваем  и .

и .

Поскольку  , модель, полученная на 2-м шаге, считается лучше модели, полученной на 3-м шаге.

, модель, полученная на 2-м шаге, считается лучше модели, полученной на 3-м шаге.

Следовательно, в качестве оптимальной выбирается модель :

.

Методы выбора вида зависимости

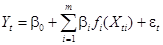

В общем случае регрессионная модель имеет вид:

,

,  (3)

(3)

где  .

.

Функция  не обязательно линейна относительно

не обязательно линейна относительно  , и зависит от вектора параметров

, и зависит от вектора параметров  . Следовательно,

. Следовательно,

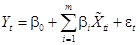

, (4)

, (4)

Заметим, что часто число параметров  совпадает с числом объясняющих факторов

совпадает с числом объясняющих факторов  , т.е.

, т.е.  . (Если

. (Если  , можно считать, что

, можно считать, что  .)

.)

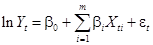

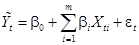

Для получения оценок  коэффициентов можно использовать МНК:

коэффициентов можно использовать МНК:

(5)

(5)

(6)

(6)

Затем можно рассчитать скорректированный коэффициент детерминации в соответствии с формулой (1):

(7)

(7)

и на основе этого коэффициента выбрать оптимальный вид модели и произвести оптимальный отбор значимых объясняющих факторов. (Вначале рассмотреть несколько видов функции , для них произвести оптимальный отбор объясняющих факторов, и выбрать вид функции с наибольшим .)

Отметим, что одним из способов решения оптимизационной задачи (6) является использование условий первого порядка:

,

,  (8)

(8)

т.е. решение системы вообще говоря нелинейных уравнений (8).

Сведение нелинейной регрессии к линейной

Часто представляется возможным свести нелинейную регрессию вида:

(9)

(9)

к линейной.

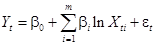

Логарифмическая (лог-линейная) модель

Пусть исходная модель – показательная:

(10)

(10)

Экономический смысл.

Из (10):

(11)

(11)

Отсюда:

. (12)

. (12)

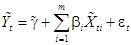

В силу (12) – эластичность фактора  по фактору , т.е. показывает процентное изменение при увеличении в расчете на 1%.

по фактору , т.е. показывает процентное изменение при увеличении в расчете на 1%.

Следовательно, модель (10) целесообразно использовать, если есть основания полагать, что эластичности постоянны, т.е. при равных относительных изменениях фактора относительные изменения фактора также (приблизительно) равны.

Прологарифмировав соотношение (10), получим:

, (13)

, (13)

или:

. (14)

. (14)

Модель (14) – это так называемая двойная логарифмическая модель (и зависимая, и объясняющие переменные заданы в логарифмическом виде).

Введя обозначения:  ,

,  ,

,  получим линейную модель:

получим линейную модель:

(15)

(15)

относительно новых переменных  и

и  .

.

Полулогарифмические модели

Пусть

(16)

(16)

Из (16):

(17)

(17)

Отсюда:

(18)

(18)

Следовательно, показывает относительное изменение фактора при увеличении фактора  в расчете на одну единицу. (Умножив на 100 получим процентное изменение при увеличении в расчете на одну единицу.)

в расчете на одну единицу. (Умножив на 100 получим процентное изменение при увеличении в расчете на одну единицу.)

Эту модель целесообразно использовать, если есть основания считать, что при равных абсолютных изменениях фактора относительные изменения фактора также (приблизительно) равны.

Прологарифмировав (16), получим:

(19)

(19)

или

, (20)

, (20)

где .

Пусть

(21)

(21)

Из (21):

(22)

(22)

Отсюда:

(23)

(23)

Следовательно,  показывает абсолютное изменение фактора при увеличении фактора в расчете на 1%.

показывает абсолютное изменение фактора при увеличении фактора в расчете на 1%.

Эту модель целесообразно использовать, если есть основания считать, что при равных относительных изменениях фактора абсолютные изменения фактора также (приблизительно) равны.

Модель (21) сводится к следующей линейной модели:

, (24)

, (24)

где .

Отметим, что любая модель вида:

(25)

(25)

сводится к линейной модели:

(26)

(26)

где  .

.

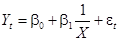

Например, модель (25) может иметь вид:

(обратная модель) (27)

(обратная модель) (27)

либо

(степенная модель) (28)

(степенная модель) (28)

Качественные переменные

Например, при исследовании зависимости зарплаты от различных факторов может возникнуть вопрос, влияет ли на ее размер, и если да, то в какой степени, наличие у работника высшего образования.

Введем переменную  , описывающую наличие у работника высшего образования

, описывающую наличие у работника высшего образования

Положим:

(29)

(29)

Переменная описывает качественный признак, а не количественное значение.

Такие переменные называются качественными.

Обычно качественные переменные принимают только два значения: 0 и 1. Принято считать, что качественная переменная равна 1 в случая наличия признака, и 0 – в случае его отсутствия. Такие переменные также называются бинарными, двоичными, логическими. В англоязычной эконометрической литературе их называют “dummy variables”, что на русский язык часто переводится как “фиктивные переменные.”

Пусть модель имеет вид:

, (30)

, (30)

где  размер зарплаты работника,

размер зарплаты работника,  – влияющие на нее факторы, – качественная переменная, описывающая наличие у работника высшего образования,

– влияющие на нее факторы, – качественная переменная, описывающая наличие у работника высшего образования,  – коэффициент регрессии.

– коэффициент регрессии.

Методика работы с моделью вида (31) такая же, как и для любой линейной регрессионной модели. Экономический смысл коэффициента регрессии состоит в том, что этот коэффициент показывает насколько заработная плата работника с высшим образованием в среднем отличается от заработной платы работника без высшего образования с такими же значениями других объясняющих факторов.

Если включаемый в рассмотрение качественный признак имеет не два, а несколько значений, используют несколько бинарных переменных. Типичным примером подобной ситуации является исследование сезонных колебаний. Пусть, например, – объем потребления некоторого продукта в месяц  , и есть основания считать, что потребление зависит от времени года. Для выявления влияния сезонности можно ввести четыре бинарные переменные

, и есть основания считать, что потребление зависит от времени года. Для выявления влияния сезонности можно ввести четыре бинарные переменные  ,

,  ,

,  ,

,  :

:

(32)

(32)

(33)

(33)

(34)

(34)

и оценивать уравнение:

. (35)

. (35)

Коэффициенты  ,

,  ,

,  и

и  показывают среднемесячное потребление продукта, соответственно, для зимних, весенних, летних и осенних менсяцев.

показывают среднемесячное потребление продукта, соответственно, для зимних, весенних, летних и осенних менсяцев.

Отметим, что модель (35) можно также записать в виде:

(36)

(36)

Коэффициент  в уравнении (36) показывают среднемесячное потребление продукта для осенних месяцев,

в уравнении (36) показывают среднемесячное потребление продукта для осенних месяцев,  – для зимних,

– для зимних,  – для весенних, – для летних. Таким образом, коэффициенты , и показывают средние сезонные отклонения в объеме потребления зимних, весенних и летних месяцев по отношению к осенним месяцам.

– для весенних, – для летних. Таким образом, коэффициенты , и показывают средние сезонные отклонения в объеме потребления зимних, весенних и летних месяцев по отношению к осенним месяцам.

Отметим, что ввиду присутствия в (36) свободного члена мы не вводим в (36) четвертую бинарную переменную , относящуюся к осени, иначе тогда для любого месяца выполнялось бы тождество  , что означало бы линейную зависимость регрессоров в (36), и как следствие, невозможность получения МНК-оценок. (Напомним, что матрица

, что означало бы линейную зависимость регрессоров в (36), и как следствие, невозможность получения МНК-оценок. (Напомним, что матрица  должна быть не вырождена.)

должна быть не вырождена.)

Ситуация, когда при наличии в уравнении регрессии свободного члена сумма фиктивных переменных равна константе, называется “dummy trap”. При построении уравнения регрессии с качественными переменными следует обращать внимание на возможность такой ситуации.

Фиктивные переменные позволяют строить и оценивать так называемые кусочно-линейные модели, которые можно применять для исследования структурных изменений.

Пусть, например,  –размер основного фонда в период , – объем продукции, выпущенной в этот же период. Из некоторых априорных соображений исследователь считает, что в момент

–размер основного фонда в период , – объем продукции, выпущенной в этот же период. Из некоторых априорных соображений исследователь считает, что в момент  произошла структурная перестройка и линия регрессии будет отличаться от той, что была до момента , но общая линия остается непрерывной.

произошла структурная перестройка и линия регрессии будет отличаться от той, что была до момента , но общая линия остается непрерывной.

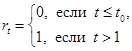

Чтобы оценить такую модель, введем бинарную переменную  , полагая, что

, полагая, что

(37)

(37)

и запишем регрессионное уравнение:

(38)

(38)

Регрессионная линия, соответствующая (38), имеет коэффициент наклона для  и

и  для

для  , и разрыва в точке

, и разрыва в точке  не происходит. Таким образом, тестируя гипотезу

не происходит. Таким образом, тестируя гипотезу  , мы проверяем предположение о том, что фактически структурного изменения не произошло.

, мы проверяем предположение о том, что фактически структурного изменения не произошло.

|

|

|

Дата добавления: 2014-12-17; Просмотров: 432; Нарушение авторских прав?; Мы поможем в написании вашей работы!