КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модель множественной регрессии

|

|

|

|

Основные гипотезы

1) Спецификация модели

,

,  , (1)

, (1)

– объясняющие (независимые) переменные,

– объясняющие (независимые) переменные,  – объясняемая (зависимая) переменная,

– объясняемая (зависимая) переменная,  – случайное отклонение,

– случайное отклонение,  – коэффициенты регрессии.

– коэффициенты регрессии.

Отметим, что и – случайные величины, может быть как случайной, так и неслучайной (детерминированной) величиной.

Отметим, что уравнение (1) охватывает также случай, когда:

(2)

(2)

В этом случае можно считать, что

, (3)

, (3)

где  .

.

Следовательно, не уменьшая общности, можно считать, что уравнение регрессии задано формулой (1).

Обозначим:

,

,  ,

,  ,

,  (4)

(4)

С помощью этих обозначений запишем уравнения регрессии (1) в матричном виде:

(5)

(5)

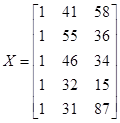

Пример

|

|

|

|

Будем считать, что спецификация модели:

Тогда:

,

,  ,

,

2)  (6)

(6)

3)  (7)

(7)

Напомним, что  – матрица размером

– матрица размером

Следовательно, равенство (7) означает, что

т.е.  , не зависит от (гомоскедастичность);

, не зависит от (гомоскедастичность);

при

при  – некоррелированность ошибок для разных наблюдений (отсутствие автокорреляции ошибок).

– некоррелированность ошибок для разных наблюдений (отсутствие автокорреляции ошибок).

Дополнительная гипотеза:

4) – (условно) нормально распределенная случайная величина

Тогда:

(8)

(8)

В этом случае модель называется нормальной линейной регрессионной.

Оценка параметров.

Метод наименьших квадратов.

Обозначим:

(9)

(9)

– прогнозное значение объясняемой переменной,

– прогнозное значение объясняемой переменной,  – некоторые оценки коэффициентов регрессии .

– некоторые оценки коэффициентов регрессии .

Отметим, что зависит от значений коэффициентов .

Обозначив

,

,  (10)

(10)

запишем формулы (2) в матричном виде:

(11)

(11)

Обозначим:

(12)

(12)

сумму квадратов отклонений прогнозных значений от реальных значений объясняемой переменной.

Метод наименьших квадратов состоит в нахождении таких значений  и

и  , при которых

, при которых  минимально:

минимально:

. (13)

. (13)

Запишем необходимые условия экстремума задачи (13):

,

,  (14)

(14)

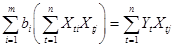

Систему уравнений (14) приведем к виду:

, (15)

, (15)

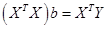

Запишем эту систему линейных уравнений в матричном виде:

(16)

(16)

Отметим, что  – симметричная квадратная матрица размером

– симметричная квадратная матрица размером  .

.

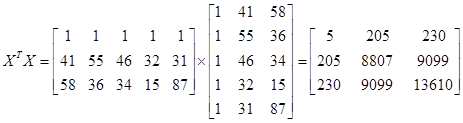

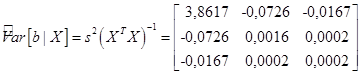

В нашем примере:

Будем считать, что матрица не вырождена с вероятностью 1:

(17)

(17)

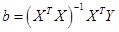

С учетом (17) из (16) имеем:

. (18)

. (18)

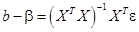

Формула (18) дает МНК-оценку для вектора коэффициентов регрессии  .

.

Отметим, что формула (18) обобщает формулы (2.9), (2.10), полученные для случая парной регрессии.

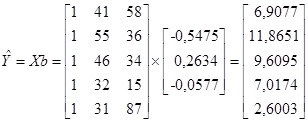

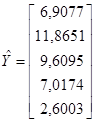

В нашем примере:

Итак, в нашем примере:

Итак,

Свойства оценок МНК

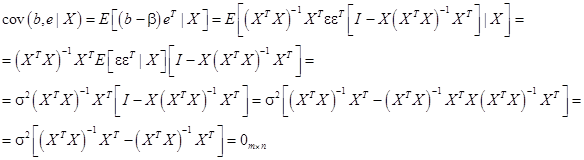

Несмещенность

Прежде всего, заметим, что в силу (5) и (6):

. (19)

. (19)

Итак,

. (20)

. (20)

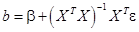

Следовательно, вектор является несмещенной оценкой вектора коэффициентов регрессии .

Можно также показать, что МНК-оценка является эффективной, т.е. она минимизирует среднеквадратичное отклонение оценки от истинного значения вектора :  , в классе всех несмещенных оценок, линейных по .

, в классе всех несмещенных оценок, линейных по .

Найдем ковариационную матрицу для МНК-оценки .

В силу (18) и (5):

Итак,

(21)

(21)

Следовательно,

(22)

(22)

В силу (22) и симметричности матрицы  :

:

(23)

(23)

В силу (23) и (7):

Итак,

(24)

(24)

Отметим, что формула (24) обобщает формулы (2.24)-(2.26), полученные для парной регрессии.

Отметим, что в силу (24)  – это i -й диагональный элемент матрицы (24).

– это i -й диагональный элемент матрицы (24).

Обозначив элементы матрицы через  , из (24) получим:

, из (24) получим:

. (25)

. (25)

Обозначим через  стандартное отклонение коэффициента .

стандартное отклонение коэффициента .

В силу (25):

(26)

(26)

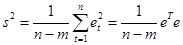

Оценка дисперсии ошибок

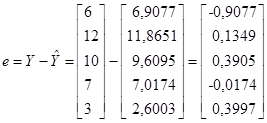

Как и в случае парной регрессии остатки регрессии  определяются из уравнений:

определяются из уравнений:

, (27)

, (27)

или, в векторном виде:

(28)

(28)

Следовательно,

, (29)

, (29)

(30)

(30)

В нашем примере:

Из (30):

Итак,

(31)

(31)

Подставив (21) в (31), получим:

(32)

(32)

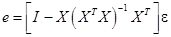

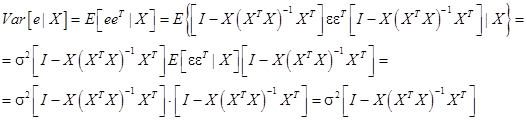

Докажем, что случайные векторы и  независимы.

независимы.

Для их независимости в силу их нормальной распределенности достаточно доказать их некоррелированность.

В силу (22), (32), (7):

где  – нулевая матрица размера

– нулевая матрица размера  .

.

Итак,

(33)

(33)

В силу (33) векторы и не коррелированны, а следовательно и независимы (в силу их нормальной распределенности).

Найдем  .

.

В силу (32), (7):

Итак,

(34)

(34)

По аналогии со случаем парной регрессии обозначим:

(необъясненная дисперсия) (35)

(необъясненная дисперсия) (35)

В нашем примере:

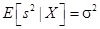

Можно показать, что величина  является несмещенной оценкой дисперсии ошибок , т.е.

является несмещенной оценкой дисперсии ошибок , т.е.

. (36)

. (36)

Отметим, что в силу формулы (35) величина является функцией от вектора . Следовательно, в силу независимости векторов и вектор и величина также независимы.

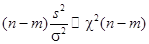

Можно показать, что случайная величина  имеет распределение «хи квадрат» с числом степеней свободы

имеет распределение «хи квадрат» с числом степеней свободы  :

:

(37)

(37)

Напомним, что распределение «хи квадрат» с  степенями свободы – это распределение следующей случайной величины:

степенями свободы – это распределение следующей случайной величины:

(38)

(38)

где  – независимые стандартные нормальные случайные величины.

– независимые стандартные нормальные случайные величины.

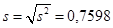

Квадратный корень из называется стандартной ошибкой оценки (стандартной ошибкой регрессии).

В нашем примере:

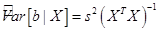

Обозначим:

, (39)

, (39)

В силу несмещенности оценки из (24) следует, что матрица (39) является несмещенной оценкой ковариационной матрицы векторной МНК-оценки .

В нашем примере:

В силу (25) величина

(40)

(40)

является несмещенной оценкой дисперсии МНК-оценки .

Обозначим:

(41)

(41)

оценку стандартного отклонения .

В нашем примере:

|

|

|

| 3,8617 | 1,9651 | |

| 0,0016 | 0,0397 | |

| 0,0002 | 0,0145 |

Отметим, что из (40), (41):

(41’)

(41’)

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 309; Нарушение авторских прав?; Мы поможем в написании вашей работы!