КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод бухгалтерського обліку

|

|

|

|

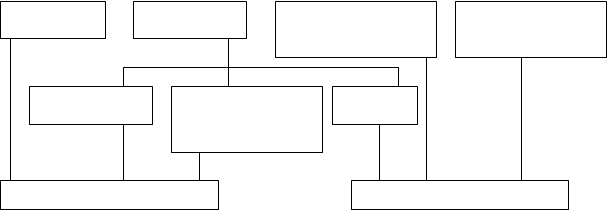

Господарські засоби (активи) – це матеріальні цінності, нематеріальні активи, грошові кошти і засоби в розрахунках. Залежно від їх участі в процесі виробництва активи підрозділяються на необоротні і оборотні.

До оборотних активів відносяться запаси, грошові кошти і засоби в розрахунках, а до необоротних активів – основні засоби, довгострокові фінансові вкладення і нематеріальні активи. Класифікація активів підприємства представлена на рис.1.

Активи (згідно П(С) БО-2 “Баланс” п.4) – це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до збільшення економічних вигод в майбутньому. (Майбутня економічна вигода – це можливість прямого або непрямого збільшення грошових коштів або їх еквівалентів. Наприклад, використання активів у виробництві продукції з метою її подальшої реалізації, обмін на інші активи, зменшення відтоку грошових коштів шляхом впровадження нової техніки, оптимальна податкова політика).

Нематеріаль- Матеріальні Грошові кошти Засоби в розрахунках

Нематеріаль- Матеріальні Грошові кошти Засоби в розрахунках

ні активи цінності та їх еквіваленти або дебіторська

заборгованість

Основні засоби Довгострокові фінан Запаси

сові вкладення в акції,

облігації

Необоротні активи Оборотні активи

Рис.1. Класифікація активів підприємства.

Основні засоби – це матеріальні активи, які утримуються підприємством для використанняу виробництвіабо постачанні товарів і наданні послуг, для здачі в оренду іншим підприємствам або для адміністративних цілей; використовуватимуться, як очікується, протягом більше одного звітного періоду (або операційного циклу, якщо він більше 1 року).

Згідно визначенню активів об'єкт основних засобів, визнається активом тоді, коли існує вірогідність того, що підприємство отримуватиме в майбутньому економічні вигоди, зв'язані з використанням цього активу і якщо його вартість може бути достовірно визначена.

Згідно плану рахунків бухгалтерського обліку основні засоби класифікуються в наступні групи:

1) інвестиційна нерухомість;

2) земельні ділянки;

3) капітальні вкладення на поліпшення земель;

4) будівлі і споруди;

5) машини і устаткування;

6) транспортні засоби;

7) інструмент, інвентар;

8) робоча і продуктивна худоба;

9) багаторічні насадження.

Нематеріальні активи (згідно П(С) БО-8) – це немонетарні (не грошові) активи, що не мають матеріальної форми, які можуть бути ідентифіковані (відокремлені від підприємства) і утримуються підприємством з метою використання протягом періоду більше 1 року для виробництва, торгівлі, в адміністративних цілях або для надання в оренду іншим особам.

До складу нематеріальних активів входять:

– придбані підприємством права користування природними ресурсами, землею, водою, майном, право оренди приміщень, право на товарні знаки, торгові марки;

– права на об'єкти промислової власності (на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау);

– права на об'єкти інтелектуальної власності (авторські права, програми для ЕОМ, бази даних);

– гудвіл (комплекс засобів, направлених на збільшення прибутку без збільшення активних операцій, включаючи використання кращих управлінських здібностей, домінуючу позицію на ринку);

– інші (право на здійснення певноїдіяльності, використання економічних привілеїв).

Довгострокові фінансові вкладення (інвестиції) – це активи, які містяться підприємством з метою збільшення вартості капіталу або отримання інших вигод для інвестора. Це інвестиції на період більше 1 року та ті, які не можуть бути реалізовані у будь-який момент (вкладення в облігації, акції).

Грошові засоби – це кошти в касі, на банківських рахунках, в дорозі, у формі грошових документів (розрахункових чеків, ощадних сертифікатів, путівок, поштових марок і таке інше) і у виставлених акредитивах.

Еквіваленти грошових засобів – це короткострокові високоліквідні фінансові інвестиції (цінні папери), які вільно конвертуються в грошові кошти.

Дебіторська заборгованість – це сума заборгованості юридичних і фізичних осіб, які внаслідок минулих подій заборговували підприємству певну суму грошових коштів, їх еквівалентів або інших активів.

Дебіторська заборгованість може бути довгостроковою (заборгованість з фінансової оренди, за векселями отриманими терміном погашення більше 1 року) або поточною, у вигляді:

– векселів отриманих (“заборгованість, забезпечена векселями”);

– дебіторської заборгованості за товари, роботи, послуги (заборгованість покупців, замовників);

– дебіторській заборгованості з розрахунків з бюджетом, з авансів виданих, з нарахованих доходів (відсотків, дивідендів), з внутрішніх розрахунків.

Запаси – оборотні активи, які згідно визначенню, що дано в п.4 П(С)БО-9:

– містяться (призначені) для подальшого продажу за умов звичайної господарської діяльності (тобто мова йде про товар і готову продукції);

– знаходяться в процесі виробництва в цілях подальшого продажу продукції виробництва (незавершене виробництво – НЗП);

– містяться для використання під час виробництва продукції, виконання робіт і надання послуг, а також управління виробництвом (сировина, матеріали, паливо, МБП і тому подібне).

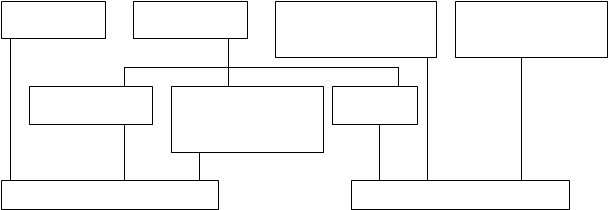

Джерела господарських засобів – це деяка економічна умовність, на якій заснований основний метод – метод подвійного запису, згідно якому кожному засобу відповідає джерело (рис.2).

Джерела, які також називають пасивами, підрозділяються на власні і позикові.

Власні джерела – це Статутний капітал (УК), Резервний капітал, Додатковий капітал і ін., нерозподілений прибуток (тобто не обернений в капітал прибуток).

Позикові джерела – це зобов'язання (тобто борги підприємства або кредиторська заборгованість), які класифікуються залежно від термінів і умов погашення

Статутний Інші види

Статутний Інші види

капітал капіталу Прибуток Зобов'язання

Власні джерела Позикові джерела

(власний капітал) (позиковий капітал)

Рис.2 Класифікація джерел господарських засобів (пасивів).

Власний капітал – це частина в активах підприємства, яка залишається після вирахування зобов'язань, тобто К=А–З або К=А (для новоствореного підприємства).

Власний капітал створюється двома шляхами:

– внесенням власних засобів до Статутного капіталу (СК);

– накопиченням суми доходу, що залишається на підприємстві.

За формами власний капітал ділять на інвестований, в який входять Статутний капітал і Додатково внесений капітал, і реінвестований капітал, тобто Нерозподілений прибуток.

Статутний капітал (СК) – зафіксована в засновницьких документах загальна вартість активів, яка є сумою внесків власників (учасників) в капітал підприємства.

Статутний капітал на державних підприємствах утворюється за рахунок державного бюджету і складається з суми основних коштів і мінімальної потреби в оборотних коштах. На підприємствах інших форм власності він складається з внесків учасників (засновників) в майно підприємства. Частка внеску кожного визначає його право на частку в чистому прибутку, що розподіляється як дивіденди.

Статутний капітал визначений в засновницьких документах і підлягає обов'язковій реєстрації. Це сума простих і привілейованих акцій за їх номінальною (оголошеною) вартістю. Збільшення Статутного капіталу може бути тільки після внесення всіма учасниками своїх внесків.

Пайовий капітал – сума пайових внесків членів товариств і інших підприємств, яка передбачена засновницькими документами. Цей капітал формують кредитні товариства, колективні підприємства, підприємства споживкооперації та інші, в яких частина власного капіталу формується за рахунок пайових внесків.

Існують обов'язкові і додаткові пайові внески. Розмір обов'язкових встановлюється загальними зборами пайовиків, виходячи з потреб в оборотних коштах. Їх сума, з урахуванням фінансового стану, повертається пайовикові при виході з підприємства або ліквідації підприємства. Додаткові пайові внески вносяться на добровільних засадах з метою забезпечення розвитку підприємства і підлягають повному або частковому поверненню за заявою пайовиків. Щорічно при розподілі прибутку на суму обов'язкових і додаткових внесків нараховуються дивіденди, які, за узгодженням з пайовиком, можуть йти на збільшення його паю.

Додатковий капітал (ДК) підрозділяють на – додатково вкладений капітал – сума, на яку вартість реалізації випущених акцій перевищує їх номінальну вартість (емісійний дохід) і інший додатковий капітал – сума дооцінки необоротних активів, вартість безоплатно отриманих активів від інших юридичних і фізичних осіб.

Резервний капітал (РК) – сума резервів, створених згідно чинному законодавству або засновницьким документам за рахунок нерозподіленого прибутку. (ВАТ створює РК згідно засновницьким документам, але не менше 25% СК. Розмір щорічних відрахувань на поповнення РК передбачений засновницькими документами за рахунок чистого прибутку, і не може бути менше 5% чистого прибутку.)

Засоби резервного капіталу прямують на покриття непередбачених витрат, збитків, боргів при ліквідації. Залишки РК переходять на баланс підприємства наступного року.

Нерозподілений прибуток (непокриті збитки) – сума прибутку, яка реінвестована в підприємство, або сума непокритого збитку.

Сума нерозподіленого прибутку поточного року = сумі нерозподіленого прибутку минулого року + чистий прибуток за поточний рік – дивіденди за поточний рік – внески на поповнення Резервного капіталу.

Неоплачений капітал – сума заборгованості власників (засновників) по внесках до Статутного капіталу.

Вилучений капітал – фактична собівартість акцій власної емісії або часток, викуплених товариством у його учасників (викуплені акції повинні бути реалізовані або анулювані протягом 1 року).

До джерел позикових засобів (позикового капіталу) відносять:

– кредити банків і позики, які видаються на певну мету і з поверненням в обумовлені терміни;

– кредиторську заборгованість, тобто заборгованість даного підприємства іншим підприємствам, організаціям і особам. Вона утворюється в процесі господарської діяльності при виникненні на підприємстві неоплачених боргів. Сюди ж відносять зобов'язання з розподілу тобто заборгованість перед робочими і службовцями із заробітної плати, перед органами соціального страхування, з нарахуваннь на заробітну плату і перед фінансовими органами по платежах до бюджету.

Джерела позикових засобів прийнято називати зобов'язаннями. Зобов'язання (згідно П(С)БО 2) – це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої, як очікується, приведе до зменшення ресурсів підприємства, що втілює в собі економічні вигоди.

Зобов'язання класифікують на поточні і довгострокові.

Зобов'язання називаються поточними, якщо вони будуть погашені протягом операційного циклу або 12 місяців з дати балансу і якщо вони виникли в ході нормального операційного циклу (незалежно від терміну) в результаті придбання сировини, матеріалів, нарахування комунальних послуг, заробітної плати персоналу і тому подібне.

Операції, які прямо не пов'язані з операційною діяльністю підприємства (кредити, оголошення дивідендів, податок на прибуток, що підлягає сплаті), вважають поточними, якщо їх необхідно погасити протягом 12 місяців з дати балансу.

До поточних зобов'язань відносять:

– короткострокові кредити банків;

– поточна заборгованість по довгострокових зобов'язаннях;

– векселі видані;

– кредиторська заборгованість за товари (роботи, послуги);

– поточні зобов'язання по розрахунках:

– з авансів отриманих;

– з бюджетом за податками і платежами;

– з позабюджетних платежів;

– зі страхування;

– з оплати праці;

– з учасниками (нараховані до оплати дивіденди, відсотки);

– з внутрішніх розрахунків;

– інші поточні зобов'язання.

До довгострокових зобов'язань відносять зобов'язання, термін погашення яких більше 12 місяців з дати Балансу, окрім згаданих вище (тобто тих, що виникли в ході нормального операційного циклу).

До довгострокових зобов'язань відносяться:

– довгострокові кредити;

– інші довгострокові фінансові зобов'язання;

– відстрочені податкові зобов'язання;

– зобов'язання за облігаціями випущеними;

– зобов'язання за виданими довгостроковими векселями;

– зобов'язання за іншими позиковими засобами.

Відстрочені податкові зобов'язання виникають, коли податок на прибуток, розрахований згідно податковому законодавству, менше облікового податку на прибуток.

Метод бухгалтерського обліку – це система прийомів, яка забезпечує загальне, безперервне, взаємозв'язане і об'єктивне віддзеркалення (в узагальненому вигляді в грошовому вимірюванні) об'єктів бухгалтерського обліку з метою отримання інформації для управління ними.

Метод бухгалтерського обліку складається з окремих специфічних методичних прийомів:

| - документування; - інвентаризація; - оцінювання; - калькулювання; | - рахунки; - подвійний запис; - бухгалтерський баланс; - бухгалтерська звітність. |

Розглянемо кожен з них докладніше.

Документування – спосіб первинного віддзеркалення об'єктів бухгалтерського обліку (активів, зобов'язань, власного капіталу і господарських процесів) в первинних бухгалтерських документах (рахунках, накладних, чеках, ордерах і тому подібне).

Всі господарські операції супроводжуються правильно оформленими документами, обов'язковими реквізитами яких є: найменування документа, дата і місце складання, вимірники господарської операції, підписи осіб, відповідальних за здійснення операції і оформлення документів.

У бухгалтерії документи підлягають перевірці:

– з формальної точки зору (на заповнення реквізитів, на наявність бланків);

– з арифметичної точки зору;

– по суті (на законність і доцільність здійснення операції).

Знайдені помилки виправляються (за винятком помилок в касових і банківських документах) коректурним способом, суть якого буде розглянута нижче.

Інвентаризація – це спосіб виявлення фактичної наявності і стану матеріальних і інших цінностей, іншого майна і вкладень підприємства, розрахунків і зобов'язань.

Інвентаризація об'єктів обліку здійснюється через вимірювання зважування, перерахунок, зіставлення. На основі інвентаризації роблять корегування облікових даних про наявність і стан об'єктів обліку, оскільки в процесі господарювання можливе природнє усихання, часткове псування або розкрадання майна підприємства. Інвентаризація може бути повною (охоплювати всі засоби підприємства) і частковою (один вид засобів). Інвентаризація носить періодичний характер, але в обов'язковому порядку проводиться у встановлені терміни або у випадках:

– при зміні матеріально відповідальної особи (МВО);

– після стихійних лих, ЧП;

– перед індексацією (переоцінкою);

– при приватизації, зміні форми власності;

– при передачі в оренду.

Калькуляція – це метод розрахунку собівартості виготовлення одиниці товарно-матеріальних цінностей або одиниці виконаних робіт. Суть методу полягає в тому, що обгрунтовують, визначають і розподіляють витрати, які належать до того або іншого об'єкту калькуляції (виробу, процесу, замовленню і т.п.).

Оцінка – спосіб грошового вимірювання об'єктів бухгалтерського обліку, за допомогою якого натуральні і трудові вимірники господарських засобів перераховують у вартісні. Оцінка об'єктів обліку в бухгалтерському обліку базується переважно на показниках фактичних витрат на їх створення або придбання (тобто на історичній собівартості).

Рахунки – це спосіб угрупування в певній системі фінансово-економічної інформації для її поточного відображення в бухгалтерському обліку і для здійснення контролю за господарськими процесами, станом активів, зобов'язань і власного капіталу.

Подвійний запис – це подвійне віддзеркалення в бухгалтерському обліку кожної господарської операції – в дебеті одного або декількох рахунках і, одночасно, в кредиті одного або декількох рахунках на одну і ту ж суму.

Бухгалтерський баланс – спосіб економічного угрупування і віддзеркалення наявності і стану активів, зобов'язань і власного капіталу на певну дату в узагальненому грошовому вимірнику. Бухгалтерський баланс є однією з основних форм бухгалтерської звітності.

Бухгалтерська звітність – це сукупність способів і прийомів узагальнення даних поточного обліку і впорядкована система взаємозв'язаних економічних показників виробничо-господарської діяльності підприємства за звітний період.

Бухгалтерську звітність заповнюють на основі даних рахунків бухгалтерського обліку в певній системі їх угрупування.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 599; Нарушение авторских прав?; Мы поможем в написании вашей работы!