КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отчет о движении тары

|

|

|

|

Нь.

Оборотная сторона

Материально ответственное лицо Бойко

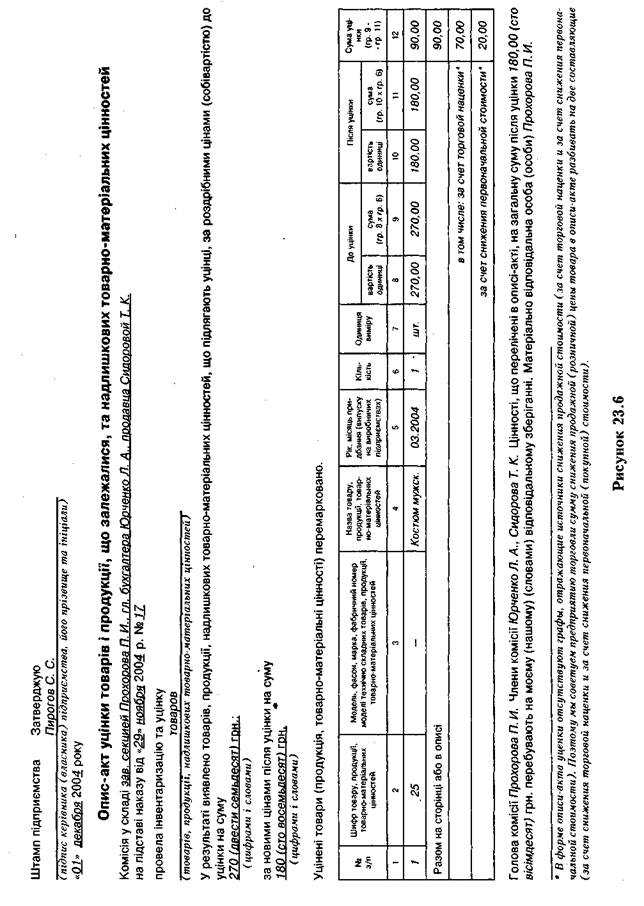

Рисунок 23.4

Рисунок 23.5

| «г |

Настоящий бухучет 745

746 Настоящий бухучет

746 Настоящий бухучет

Настоящий бухучет 747

ГЛАВА 24. ОСОБЕННОСТИ УЧЕТА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

Основные понятия....................................................................................................... 747

Формирование сырьевой базы.................................................................................... 748

Документальное оформление движения продуктов и товаров

в кладовой............................................................................................................ 749

Формирование учетной стоимости продуктов и товаров

в кладовой............................................................................................................ 751

Учет продуктов и товаров в кладовой........................................................... 753

24.3. Производство готовой продукции.................................................................... 757

Документальное оформление производства готовой

продукции............................................................................................................. 759

Калькулирование стоимости продукции.......................................................... 762

Учет производства готовой продукции.......................................................... 767

24.4. Реализация готовой продукции и товаров....................................................... 768

Учет реализации одного и того же блюда в течение дня

по разным ценам................................................................................................. 773

24.5. Заполнение документов..................................................................................... 780

24.1. ОСНОВНЫЕ ПОНЯТИЯ

24.1. ОСНОВНЫЕ ПОНЯТИЯ

Общественное питание — это сфера производственно-торговой деятельности, в которой производят и продают продукцию собственного производства и покупные товары, как правило, предназначенные для потребления на месте, с организацией досуга или без него.

Основные требования к работе субъектов хозяйствования, осуществляющих деятельность в сфере общественного питания, установлены Правилами №219 [86].

Согласно Правилам №219 [86] предприятия общественного питания делятся на следующие типы:

ресторан;

бар;

кафе;

столовая;

закусочная;

— буфет;

— магазин кулинарных изделий;

— кафетерии;

— фабрики-кухни;

— фабрики-заготовительные.

Тип предприятия общественного питания выбирается субъектом хозяйствования самостоятельно.

Такие предприятия общественного питания, как рестораны и бары, в зависимости от их размеров и уровня обслуживания подразделяются на три класса:

— первый;

— высший;

— люкс.

Класс ресторана или бара выбирается субъектом предпринимательской деятельности самостоятельно с учетом уровня обслуживания, технического оснащения, ассортимента и т. п.

Основные характеристики типов и клас-

748 Настоящий бухучет

сов предприятий общественного питания приведены в письме МВЭСторга Украины от 09.09.98г. Mb 15-03/29-577 а.

Деятельность в сфере общепита не лицензируется (т.е. осуществление данного вида деятельности не требует приобретения лицензии). Однако если предприятие общественного питания планирует продавать потребителям алкогольные напитки и табачные изделия, то ему необходимо получить лицензию на торговлю такими товарами.

Как правило, расчеты с покупателями на предприятиях общественного питания производятся за наличные. Для осуществления торговой деятельности за наличные средства, а также другие наличные платежные средства, с использованием кредитных карточек субъекту предпринимательской деятельности необходимо приобрести торговый патент. Кроме того, субъекты предпринимательской деятельности, осуществляющие расчеты с потребителями в сфере общественного питания за наличные, обязаны производить такие расчеты через надлежащим образом зарегистрированные РРО.

Деятельность предприятий общественного питания имеет свою специфику, поскольку объединяет в себе элементы и производства, и торговли. Именно такой спецификой объясняются особенности учета на предприятиях общепита. Можно сказать, что бухгалтерский учет на предприятиях общественного питания представляет собой некий симбиоз методологий, применяемых как в производственной, так и в торговой деятельности.

Так, элементом производства в сфере общепита является непосредственно сам процесс приготовления кулинарного блюда. К элементам торговли можно отнести установление торговой наценки, процесс реализации кулинарных изделий, порядок определения финансовых результатов.

Рассмотрим особенности учета на предприятиях этой сферы.

Деятельность предприятий обществен-

ного питания состоит из трех взаимосвязанных процессов:

— формирования сырьевой базы,

— производства готовой продукции,

— реализации готовой продукции и

покупных товаров потребителям.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 825; Нарушение авторских прав?; Мы поможем в написании вашей работы!