КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Информационные системы подготовки документов, представляемых при декларировании

|

|

|

|

ЛЕКЦИЯ № 4

РОСТОВСКИЙ ФИЛИАЛ

Кафедра информатики и информационных таможенных технологий

УТВЕРЖДЕНО

на заседании кафедры,

протокол от 29.08.2014, №1

Заведующий кафедрой

доктор технических наук, доцент

__________________П.Н. Башлы

«29» августа 2014 г.

На тему: Информационные системы подготовки и обработки документов, представляемых при декларировании

Модуль №2. Системы обработки информации в таможенной деятельности

Дисциплина: СИСТЕМЫ ОБРАБОТКИ ИНФОРМАЦИИ В ТАМОЖЕННЫХ ОРГАНАХ

Автор: Лисейкина Ольга Вячеславовна

Учебные вопросы:

1. Информационные системы подготовки документов, представляемых при декларировании

2. Информационные системы обработки документов, представляемых при декларировании

В области таможенного дела реализуется множество информационных технологий, участниками которых являются таможенные органы, а также лица, осуществляющие информационное взаимодействие с таможенными органами (лица, декларирующие товары; владельцы СВХ; операторы таможенных платежей и др.). Перечень информационных таможенных технологий, которые предусматривают применение электронной подписи представлен в приказе ФТС России от 21.02.2014 № 301.[1] К базовым и наиболее распространенным информационным технологиям на сегодняшний день можно отнести такие информационные технологии как электронное декларирование и предварительное информирование.

Электронное декларирование - процесс информационного взаимодействия при заявлении декларантом таможенному органу сведений о товарах, избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров либо для иных целей, установленных ТК ТС, в форме электронных документов в форматах, определенных Комиссией Таможенного союза и ФТС России, с использованием средств электронного обмена и средств электронной подписи, в рамках которого выполняются сценарии обмена электронными сообщениями.

Основными документами, регламентирующими реализацию данной информационной технологии, являются:

- Приказ ФТС России от 24 января 2008 №52 «О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей «Интернет»;

- Приказ ГТК РФ от 30.03.2004 №395 «Об утверждении Инструкции о совершении таможенных операций при декларировании товаров в электронной форме». В ближайшем будущем данный документ заменит Приказ ФТС России от 17.09.2013 №1761 «Об утверждении Порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля»;

- Приказ ФТС России от 22.04.2011 №845 «Об утверждении Порядка совершения таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования». С 1.07.2014 данный приказ заменит Приказ ФТС России от 1 ноября 2013 года №2081 с аналогичным названием.

С информационно-технической точки зрения, процесс декларирования товаров при при помощи сети Интернет представляет собой набор сценариев обмена электронными сообщениями (бизнес-процесс). Сценарий обмена электронными сообщениями – структурированное описание (текстовое и/или в виде диаграммы) условий, состава и последовательности передачи электронных сообщений между взаимодействующими сторонами.[2] Использование заинтересованными лицами информационных систем при электронном представлении информации посредствам сети Интернет регламентировано положениями приказа ФТС России от 24.01.2008 №52.

Реализация технологии таможенного декларирования в электронной форме строится на передаче сведений из ИС декларанта в ИС таможенных органов и обратно с применением сети Интернет и транспортной технологической подсистемы (ТТП) таможенных органов через автоматизированную систему внешнего доступа (АСВД), как показано на рис. 1.[3]

Рис. 1. Особенности электронного представления сведений через Интернет

Основными способами реализации информационной технологии ЭД на сегодняшний день являются:

- самостоятельное подключение к АСВД и оборудование информационной системы электронного представления сведений (ИС ЭПС) в соответствии с требованиями приказа ФТС России от 24 января 2008 №52 (технология ЭД-2);

- использование услуг информационного оператора, который берет на себя обязанность по оборудованию ИС ЭПС с целью подключения к АСВД (технология ЭД-2);

- использование в качестве точки подключения портала электронного декларирования ФТС России (технология ЭД-3).

При реализации технологии ЭД-2 подключение к АСВД реализуется на основании заявки заинтересованных лиц и при соблюдении обязательных условий для их подключения (табл. 1).

Для подготовки документов в электронном виде и реализации сценариев взаимодействия с ИС таможенных органов заинтересованные лица вправе использовать любое программное обеспечение информационных систем, предназначенных для представления сведений при использовании электронной формы декларирования (ПО ИС ЭПС), прошедшее испытания на соответствие требованиям технической документации и представленное в соответствующем Реестре (табл. 2).[4]

Таблица 1

Основное техническое и программное обеспечение ИС ЭП

| Требования Приказа ФТС России от 24.01.2008 №52 | Необходимое техническое и программное обеспечение |

| Требования, предъявляемые к программному обеспечению ИС ЭПС: а) на средства вычислительной техники ИС ЭПС в обязательном порядке должны быть установлены лицензионные операционные системы, сертифицированные ФСТЭК России по требованиям безопасности информации; б) программное обеспечение ИС ЭПС должно быть включено в реестр оформленных и выданных свидетельств ПО ИС ЭПС. Требования, предъявляемые к техническим средствам и средствам защиты информации ИС ЭПС: а) на средства вычислительной техники ИС ЭПС в обязательном порядке должны быть установлены лицензионные средства антивирусной защиты информации, сертифицированные ФСТЭК России и ФСБ России по требованиям безопасности информации; б) для обеспечения целостности и юридической значимости передаваемой информации в процессе информационного взаимодействия должны использоваться сертифицированные ФСБ России средства криптографической защиты информации и электронной цифровой подписи, совместимые с СВУЦТО; в) должны быть обеспечены разграничение и контроль доступа должностных лиц Заявителя к ресурсам ИС ЭПС с использованием сертифицированных средств защиты информации. | Помещение с защитой от несанкционированного доступа, в котором располагается рабочее место декларанта и сервер обработки данных (ИС ЭПС), предполагающие наличие: - ПО для подготовки формализованных электронных документов и реализации сценариев информационного взаимодействия с таможенными органами (из Реестра), например «Альта-ГТД PRO»; - лицензионную и сертифицированную ОС, например Windows; - сертифицированную антивирусную программу, например антивирус Касперского; - сертифицированную программу «Крипто Про CSP» для работы с ЭЦП (ЭП); - аппаратно-программный комплекс шифрования «Континент»; - средства защиты информации, например СЗИ НСД «Аккорд» или СЗИ электронный замок «Соболь»; - персональные компьютеры, серверное оборудование (при необходимости); - СУБД (при необходимости), например Microsoft SQL Server. - ИС ЭПС должна быть аттестована по требованиям безопасности информации. |

Стоит отметить, что выполнение указанных требований достаточно затратно. Однако при реализации технологии ЭД-2 существенным преимуществом является возможность использования услуг информационного оператора, который принимает на себя большую часть расходов по организации ИС ЭПС. В этом случае участнику ВЭД для реализации технологии ЭД требуется минимальные технические и программные средства (ЭЦП (ЭП), «КриптоПро CSP», любое ПО декларанта (из Реестра)).

Таблица 2

ПО ИС ЭПС, прошедшее необходимые испытания[5]

| Наименование и реквизиты заявителя | Наименование ПО ИС ЭПС |

| ЗАО «Норд-Ост» | Единая автоматизированная информационная система таможенного терминала |

| ЗАО «Норд-Ост»« | Норд - ЭПС «Декларант» |

| ООО «Альта-Софт» | «ГТД-PRO (SQL-версия «Альта-ГТД») |

| ООО «Альта-Софт» | «Альта-CBX PRO» |

| ООО «Сигма-Софт» | ПК «Монитор электронного представления сведений» |

| ООО «Сигма-Софт» | ПК «Мастер CBX» |

| ООО «СофтЛэнд» | АРМ декларанта «Феанор» |

| ООО «СТМ» | КПС «ВЭД-Декларант» |

| ООО «СТМ» | КПС «ВЭБ-Декларант» |

| ООО «СТМ» | КПС «ВЭД-Склад» |

| ООО «ТКС» | ПС «Экспресс» |

| ООО «Транспортные информационные технологии» | ПО «Customs Gateway» |

Еще более упрощенным для декларанта представляется использование для целей декларирования Интернет-портала ФТС (технология ЭД-3). Для работы с Порталом электронного декларирования необходимо лишь получить ЭП, установить программу «КриптоПро CSP» — средство криптографической защиты информации для работы с ЭП, установить плагин для работы с ЭП, зарегистрироваться на Портале и подать Заявку на подключение к Порталу из личного кабинета.

Через личный кабинет на Портале электронного декларирования доступны следующие действия и операции:

а) формирование типовых электронных документов:

- ДТ, ДТС, описи и др. документов;

- форматно-логический контроль вводимых данных;

- загрузка/выгрузка электронных документов в формате.xml;

- вывод на печать электронных документов;

б) взаимодействие с таможенными органами:

- передача пакета электронных документов в таможенные органы;

- подтверждение электронных документов электронной подписью;

- обмен электронных документами и сообщениями с таможенными органами;

- оперативное уведомление о получении ответа из таможенных органов;

в) долгосрочное хранение многократно используемых документов, которые будут доступны таможенным органам, путем создания электронного архива декларанта.

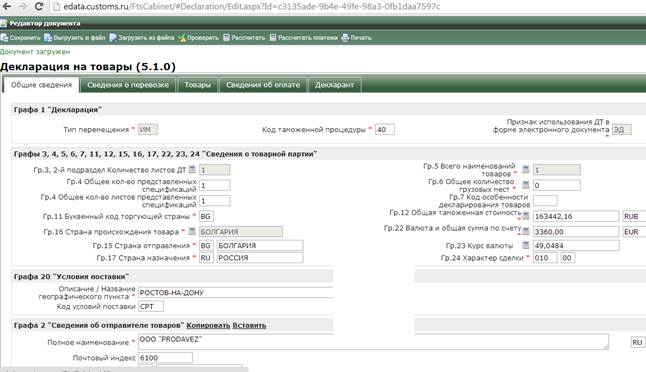

Использование Интернет-портала, с одной стороны, требует минимальных затрат от лиц, декларирующих товары, при применении электронной формы декларирования. С другой стороны, набор и функционал предоставляемых Порталом средств (рис. 2), уступающий аналогичным программным средствам, используемым декларантами (рис. 3), отсутствие информационной поддержки при подготовке документов и возможности интеграции с другими приложениями обуславливает широкое использование в ближайшей перспективе функциональных и надежных решений, применяемых при реализации технологии ЭД-2. В целом, Портал электронного декларирования на сегодняшний день является перспективной технологией, реализация которой является отражением современных тенденций развития сервисов сети Интернет, поэтому  заслуживает отдельного внимания при изучении дисциплины «Электронное декларирование».

заслуживает отдельного внимания при изучении дисциплины «Электронное декларирование».

Рис. 2. Работа в разделе Декларирование Портала электронного декларирования ФТС

Таким образом, программные средства и информационные системы, которые могут быть использованы декларантами, весьма разнообразны. Рассмотрим подробнее назначение и особенности применения некоторых из них.

Рис. 3. Окно АРМ декларанта «Феанор»

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 2475; Нарушение авторских прав?; Мы поможем в написании вашей работы!