КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практическая работа № 7

|

|

|

|

Тема: «Финансирование и кредитование капитальных вложений предприятий»

Наименование работы: «Оценка собственных и заёмных средств предприятия по бухгалтерскому балансу»

1. Цель работы:

Использование практических навыков в предварительной оценке собственных и заёмных средств с целью формирования альтернативных вариантов финансовой деятельности предприятия.

2. Обзор ключевых положений:

• Финансовая устойчивость предприятия – это состояние счетов предприятия, характеризующее постоянную платёжеспособность предприятия.

• Финансовая устойчивость предприятия характеризуется показателями:

- долей собственного капитала в общей сумме источников;

- долей заёмного капитала в общей сумме долгосрочных пассивов;

- коэффициентом обеспеченности процентов по кредитам изаймам полученным.

• Доля собственного капитала в общей сумме источников рассчитывается как отношение суммы собственного капитала к сумме актива баланса.

• Собственный капитал (СК) – стоимость собственных источников средств (3 раздел пассива бухгалтерского баланса стр. 490). Часто к этой стоимости добавляют доходы будущих периодов (стр. 640 5 раздела пассива). Для жёсткой оценки финансовой устойчивости стоимость СК определяют как сумму уставного капитала

предприятия и нераспределённой прибыли.

• Заёмный капитал (ЗК) – сумма долгосрочных, краткосрочных кредитов банков, займов, кредиторской задолженности и прочих краткосрочных обязательств.

• Доля заёмного капитала в общей сумме долгосрочных пассивов рассчитывается как отношение заёмного капитала ксумме собственного капитала и долгосрочных пассивов.

• Коэффициент обеспеченности процентов по кредитам и займам полученным рассчитывается как отношение суммы чистой при и выплат процентов по займам к сумме выплат по процентам за использованные займы.

• Общая сумма уплачиваемых процентов по кредитам определяется по формуле:

, где (1)

, где (1)

П – общая сумма уплачиваемых процентов.

Ki – сумма полученного i-ro кредита.

Ci – процентная ставка i-ro кредита.

Ti – число дней ссуды i-ro кредита.

n – количество полученных кредитов в отчётном периоде.

• Коэффициент финансирования – это отношение собственного капитала к заёмному капиталу. Показывает, какая часть деятельности предприятия финансируется за счёт собственных средств, а какая за счёт заёмных.

• Финансовая устойчивость предприятия в первую очередь интересует кредиторов, так как характеризует уровень кредитного риска.

• Коэффициент финансирования даёт возможность оценить общую финансовую устойчивость предприятия.

• Рост этого коэффициента в динамике за отчётный период свидетельствует об усилении финансовой независимости предприятия.

• Квота оборотных средств – отношение оборотного капитала к текущим обязательствам.

• Для обеспечения предприятия инвестициями необходимо, чтобы оборотный капитал хотя бы в 2 раза превышал сумму срочных обязательств.

• Оборотный капитал (ОК) – величина, на которую общая сумма оборотных средств превышает сумму краткосрочных обязательств.

• Оборотный капитал предназначен для продолжения "хозяйственной деятельности предприятия. Из этой величины осуществляется покупка товаров, эта сумма служит основанием получения кредита и для расширения объёма реализуемой товарной массы.

• Недостаток ОК (собственных оборотных средств) может привести к банкротству.

Оборотный капитал равен разнице между собственным капиталом и основным капиталом.

• Основной капитал – это внеоборотные активы (1 раздел актива стр.190).

3. Содержание работы:

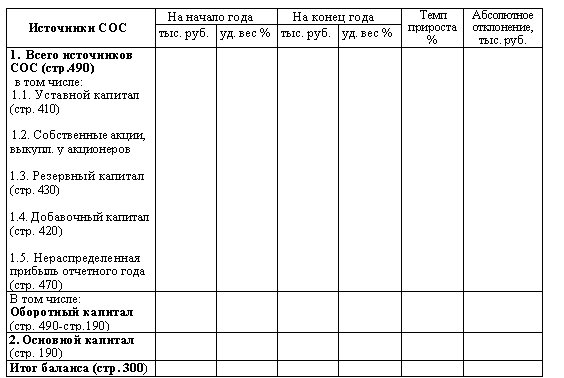

1. Произвести структурный анализ источников собственных оборотных средств на начало и конец года.

Для этого:

1.1 Рассчитать сумму собственных средств (оборотного капитала): СОС = Собственный Капитал – Основной Капитал.

1.2 Рассчитать удельные веса отдельных видов источников собственных оборотных средств в общей сумме этих источников.

1.3 Рассчитать темп прироста источников СОС и оборотного капитала за год.

1.4 Сделать оценку качественного изменения структуры источников СОС и определить какой источник средств является резервом предприятия для обеспечения платёжеспособности и имущественной самостоятельности.

1.5 Определить тенденции в формировании СОС, которые могут привести предприятие к текущей неплатёжеспособности.

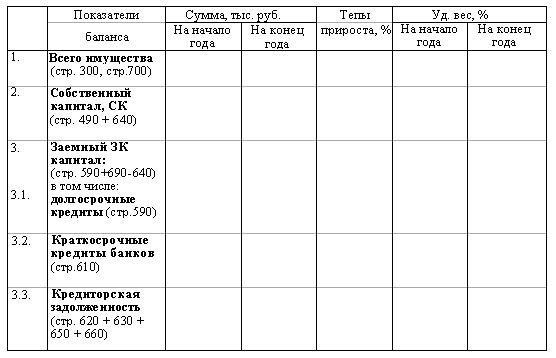

2. Произвести структурный анализ заёмных средств источников формирования собственных оборотных средств на начало и конец года.

Для этого:

2.1 Рассчитать показатели таблицы 2.

2.2 Сравнить темп прироста собственных источников формирования оборотных средств с темпом прироста заёмных источников для оценки тенденции предприятия к автономии.

2.3 Оценить темпы прироста краткосрочных кредитов банков и кредиторской задолженности для определения финансовой зависимости предприятия от кредиторов.

2.4 Рассчитать соотношение собственных оборотных средств к заёмным.

2.5 Сделать вывод о состоянии финансовой устойчивости предприятия.

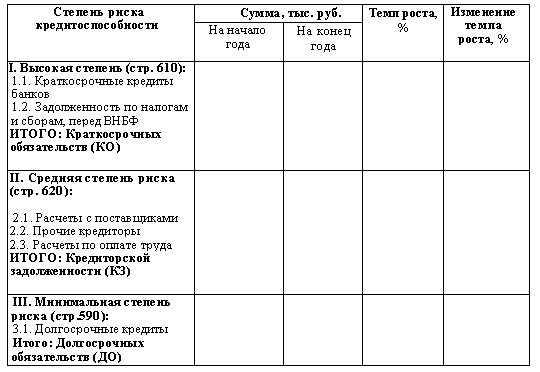

3. Произвести качественную оценку заёмных средств по степени их заёмного риска (риска кредитоспособности).

Для этого:

3.1 Рассчитать показатели таблицы 3 на начало и конец года.

3.2 Определить на основании рассчитанных данных таблицы 3 первоочередные платежи (платежи с высокой степенью риска), платежи со средней степенью риска кредитоспособности и платежи с минимальной степенью кредитоспособности.

5. Сделать общий вывод о финансовой зависимости предприятия к концу года.

4. Работа должна содержать:

4.1 Расчёты.

4.2 Оформленные и заполненные таблицы.

4.3 Выводы и оценки.

5. Используемая литература:

Ковалёв В. В. «Финансовый анализ», М., «Финансы и статистика»; 2006 г.

Балабанов И. Т. «Финансовый анализ и планирование хозяйственного субъекта», М., «Финансы и статистика»; 2005 г.

Таблица I. Структурный анализ источников собственных оборотных средств

Таблица II. Таблица заемных средств

Таблица III. Оценка заемных средств по степени риска кредитоспособности

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 1147; Нарушение авторских прав?; Мы поможем в написании вашей работы!