КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Заняття № 36 2 страница

|

|

|

|

- рентабельність інвестицій (капіталу);

- рентабельність продажу;

- рентабельність виробництва.

Рентабельність сукупного капіталу – представляє інтерес, в першу чергу, для інвесторів і характеризує прибутковість вкладеного капіталу.

Рентабельність власного капіталу - представляє інтерес для потенційних власників і акціонерів; показує, який прибуток приносить кожна внесена власником капіталу грошова одиниця.

Валова рентабельність продажів – показує ефективність виробничої діяльності підприємства, а також ефективність політики ціноутворення.

Операційна рентабельність продажів – показує рентабельність підприємства після вирахування витрат на виробництво і збут товарів.

Чиста рентабельність реалізованої продукції (продажів) - використовується найчастіше, бо показує вплив структури капіталу і фінансування підприємства на його рентабельність.

Валова рентабельність виробництва – характеризує, скільки гривень валового прибутку припадає на гривню витрат, що формують собівартість реалізованої продукції.

Чиста рентабельність виробництва -характеризує, скільки гривень чистого прибутку припадає на гривню собівартості реалізованої продукції.

Рентабельність окремих видів продукції – характеризує прибутковість випуску окремих видів продукції.

Інформаційною базою для розрахунку показників рентабельності є документи фінансової звітності підприємства, а саме:

1) «Баланс» (форма №1).

2) «Звіт про фінансові результати» (форма №2).

Зробимо розрахунки показників рентабельності на прикладі ПрАТ «ВО«КОНТІ» в таблиці 1.

Таблиця 1. Показники рентабельності ПрАТ «ВО«КОНТІ» за 2011-2012 роки

| Показники, % | Формула розрахунку | 2011 р. | 2012 р | Зміни |

| Рентабельність сукупного капіталу | (р.170ф.2/р.640 ф.1)*100 | 87791 /2899390 *100=3,03 | 350988 /3091921 *100=11,35 | +8,32 |

| Рентабельність власного капіталу | (р.220ф.2/р.380 ф.1)*100 | 58362 /1082088 *100=5,40 | 268343 /1292069 *100=20,77 | +15,37 |

| Валова рентабельність продажів | (р.050ф.2/р.035ф.2) *100 | 862723/3515036 *100=24,54 | 1006955/3393051 *100=29,68 | +5,14 |

| Операційна рентабельність продажів | (р.100ф.2/р.035ф.2) *100 | 227242/3515036 *100=6,46 | 449997/3393051 *100=13,26 | +6,8 |

| Чиста рентабельність продажів | (р.220ф.2/р.035ф.2) *100 | 58363/3515036 *100=1,66 | 268343/3393051 *100=7,90 | +6,24 |

| Валова рентабельність виробництва | (р.050ф.2/р.040ф.2) *100 | 862723/2652313 *100=32,52 | 1006955/2386096 *100=42,20 | +9,68 |

| Чиста рентабельність виробництва | (р.220ф.2/р.040ф.2) *100 | 58362/2652313 *100=2,20 | 268343/2386096 *100=11,23 | +9,03 |

| Рентабельність окремих видів продукції | Пi / Сi * 100 |

Рентабельність продукції можна розрахувати по всій проданій продукції і по окремих її видах. Рентабельність усієї проданої продукції розраховується як відношення прибутку, отриманої від продажу всієї продукції, до її собівартості. Для цього можна використовувати наступну формулу:

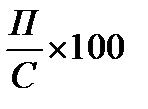

Р =  (1.1)

(1.1)

де Р - рівень рентабельності продукції, %;

П - прибуток, отриманий від продажу всієї продукції, грн.;

С - собівартість усієї проданої продукції, грн.

За даною формулою можна розрахувати також рентабельність виробництва і продажу окремих видів продукції. Для цього в розрахунок беруться прибуток і собівартість по відповідному виду продукції. Показники рентабельності всієї проданої продукції й окремих її видів дають представлення про окупність (прибутковості) витрат на виробництво і продаж відповідних видів або всієї продукції.

Рентабельність виробництва визначається як відношення підсумкового прибутку до собівартості проданої продукції, товарів, робіт і послуг.

Рентабельність проданої продукції можна розрахувати і як відношення прибутку до виторгу (оборотові) від реалізації продукції. У даному випадку рівень рентабельності буде показувати, скільки отримано прибутку (у відсотках або копійках) на одну гривню проданої продукції в оцінці за цінами продажу.

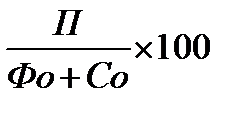

Рентабельність виробничих фондів розраховується як відношення підсумкового прибутку до середньорічної вартості основних виробничих фондів і матеріальних оборотних активів. Даний показник рентабельності можна розрахувати по формулі:

Р =  (1.2)

(1.2)

де Р - рівень рентабельності, %;

П – підсумковий прибуток, грн.;

Фо - середньорічна вартість основних виробничих фондів, грн.;

Со - середньорічна вартість нормованих матеріальних оборотних активів, грн.

У даному випадку розрахований рівень рентабельності буде характеризувати ефективність використання основних виробничих фондів і матеріальних оборотних активів, тобто скільки прибутку отримано на одиницю вартості даних фондів.

Для характеристики ефективності використання фінансових ресурсів обчислюється показник рентабельності вкладень усіх засобів у підприємство, власних вкладень, вкладень в акції інших підприємств і ін.

Рентабельність вкладень у підприємство в загальному виді визначається по вартості всього майна, що мається в розпорядженні підприємства. Визначення цього показника виробляється розподілом підсумкової (балансової) прибутку на середньорічну величину загального підсумку балансу.

Рентабельність власних вкладень визначається як відношення чистого прибутку до середньорічної суми власних засобів, що розраховується по балансу (без інвестицій і незавершеного будівництва). Даний показник дозволяє визначити ефективність використання інвестованих власниками засобів у підприємство і довідатися, скільки копійок чистого прибутку «заробив» кожен карбованець власних засобів.

Рентабельність довгострокових фінансових вкладень (вкладень в акції й інші цінні папери, вкладень у виді пайової участі в інших підприємствах) підприємств розраховується як відношення суми доходів від цінних паперів і пайової участі в інших підприємствах до загального обсягу довгострокових фінансових вкладень.

Вирахування показників рентабельності, названих вище, їхній аналіз дозволяють керівникам суб'єктів, що хазяюють, і підприємцям зорієнтуватися в економічному рівні рішення відповідних питань і вжити необхідних заходів по поліпшенню їхнього рішення.

Контрольні запитання

1. Поняття рентабельності.

2. Що характеризує рентабельність продукції?

3. Що характеризує рентабельність виробництваї?

4. Що характеризує рентабельність власного капіталу?

5. Що характеризує рентабельність продажу?

СРС Фактори, які впливають на прибуток підприємства.

Взагалі, факторами, що впливають на рівень прибутку підприємств, є

такі:

Зовнішні фактори:

- природні умови;

- транспортні умови;

- соціально-економічні;

- рівень розвитку зовнішньоекономічних зв’язків;

- ціни на виробничі ресурси тощо.

Внутрішні фактори:

- основні фактори (обсяг продажу, собівартість продукції, структура

продукції і затрат, ціна продукції);

- неосновні фактори, пов’язані з порушенням господарської

дисципліни (цінові порушення, порушення умов праці і вимог до

якості продукції, які ведуть до штрафів і економічних санкцій).

На прибуток підприємства впливають різноманітні фактори, які можна розподілити на дві великі групи: зовнішні та внутрішні.

До зовнішніх факторів належать природні умови, державне регулювання цін, тарифів, відсотків, податкових ставок та пільг, штрафних санкцій тощо. Ці фактори не залежать від діяльності підприємства, але суттєво впливають на його прибуток.

Внутрішні фактори поділяють на виробничі та невиробничі. Виробничі фактори характеризують наявність та використання засобів і предметів праці, трудових та фінансових ресурсів. До невиробничих факторів належать постачальницько-збутова та природоохоронна діяльність, соціальні умови праці та побуту тощо.

Таким чином, основними шляхами збільшення величини прибутку підприємства в умовах ринкової конкуренції є зростання доходу за рахунок збільшення обороту продукції, зниження собівартості продукції, зменшення інших витрат.

Контрольні запитання

1. Дайте поняття прибутку.

2. Назвіть зовнішні фактори, що впливають на рівень прибутку підприємства.

3. Назвіть внутрішні фактори, що впливають на рівень прибутку підприємства.

4. Які внутрішні фактори сприяють збільшенню прибутку підприємства?

5. Які зовнішні фактори сприяють збільшенню прибутку підприємства?

Лекція № 35

Тема лекції: Оцінка фінансово-економічного стану підприємства.

План лекції

1. Поняття фінансового стану підприємства.

2. Показники фінансової стійкості підприємства.

Література

Основна: [7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с. 160-165

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

С. 455-462

Зміст лекції

1. Поняття фінансового стану підприємства.

Фінансовий стан підприємства визначається, перш за все, його прибутковістю.

Прибутковість підприємства вимірюється двома показниками — прибутком і рентабельністю. Прибуток виражає абсолютний ефект без урахування використаних ресурсів. Тому для аналізу його доповнюють показником рентабельності.

Рентабельність — це відносний показник ефективності роботи підприємства, який у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати)використовують у розрахунках.

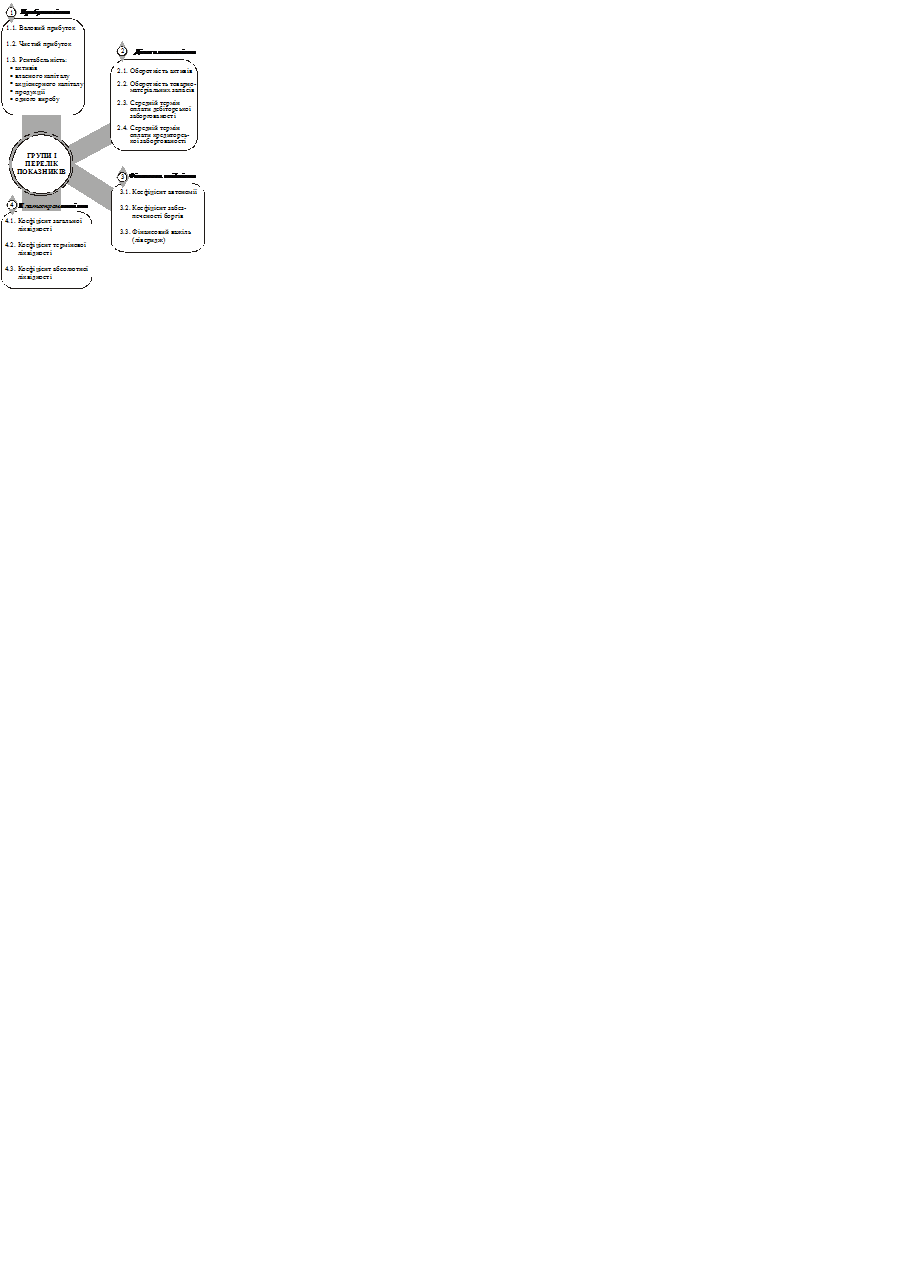

Передусім виокремлюють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

Рис. 1. Групи розрахункових показників для оцінки

фінансово-економічного стану підприємства.

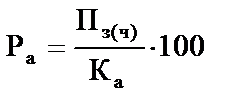

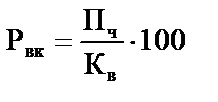

Рентабельність активів (Ра) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою

, (17.5)

, (17.5)

де  — загальний (чистий) прибуток підприємства за рік;

— загальний (чистий) прибуток підприємства за рік;  — середня сума активів за річним балансом.

— середня сума активів за річним балансом.

Обчислюючи цей показник виходять як із загального (до оподаткування), так і з чистого (після оподаткування). Єдиного методичного підходу тут не існує. Тому треба обов’язково зазначити, який саме прибуток узято.

Показник рентабельності сукупних активів може бути дезагрегований, якщо підприємство здійснює різні види діяльності (за умов диверсифікації). У цьому разі поряд із рентабельністю всіх активів визначається їхня рентабельність за окремими видами діяльності (наприклад, рентабельність виробництва, сервісного обслуговування, комерційної діяльності тощо).

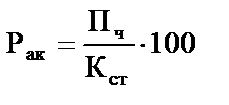

Рентабельність власного капіталу ( ) відображає ефективність використання активів, створених за рахунок власних коштів:

) відображає ефективність використання активів, створених за рахунок власних коштів:

, (17.6)

, (17.6)

де  — чистий прибуток підприємства;

— чистий прибуток підприємства;  — власний капітал підприємства.

— власний капітал підприємства.

Величина власного капіталу береться за даними балансу підприємства. Вона дорівнює сумі активів за мінусом усіх боргових зобов’язань.

Рентабельність акціонерного капіталу ( ) свідчить про верхню межу дивідендів на акції та обчислюється так:

) свідчить про верхню межу дивідендів на акції та обчислюється так:

, (17.7)

, (17.7)

де  — статутний капітал (номінальна вартість проданих акцій).

— статутний капітал (номінальна вартість проданих акцій).

Цей показник можна обчислювати також як рентабельність акціонерного капіталу від звичайних акцій. Тоді з прибутку  віднімають фіксовані дивіденди на привілейовані акції, а зі статутного капіталу — їхню номінальну вартість.

віднімають фіксовані дивіденди на привілейовані акції, а зі статутного капіталу — їхню номінальну вартість.

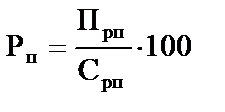

Рентабельність продукції ( ) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою

) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою

, (17.8)

, (17.8)

де  — прибуток від реалізації продукції за певний період;

— прибуток від реалізації продукції за певний період;

— повна собівартість реалізованої продукції.

— повна собівартість реалізованої продукції.

Рентабельність продукції можна обчислювати також як відношення прибутку до обсягу реалізованої продукції. Саме в такому вигляді цей показник використовується в зарубіжній практиці.

У багатономенклатурному виробництві поряд з рентабельністю всієї продукції обчислюється також рентабельність окремих її різновидів. Рентабельність одного виробу ( ) розраховується формулою:

) розраховується формулою:

, (17.9)

, (17.9)

де  — відповідно ціна й повна собівартість і -го виробу.

— відповідно ціна й повна собівартість і -го виробу.

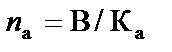

Ділова активність підприємства є досить широким поняттям і включає практично всі аспекти його роботи. Специфічними показниками тут служать оборотність активів і товарно-матеріальних запасів, величини дебіторської та кредиторської заборгованості.

Оборотність активів ( ) — це показник кількості оборотів активів підприємства за певний період (переважно за рік), тобто

) — це показник кількості оборотів активів підприємства за певний період (переважно за рік), тобто

, (17.10)

, (17.10)

де  — виручка від усіх видів діяльності підприємства за певний період;

— виручка від усіх видів діяльності підприємства за певний період;  — середня величина активів за той самий період.

— середня величина активів за той самий період.

За цих умов середня тривалість одного обороту ( ) становитиме

) становитиме

, (17.11)

, (17.11)

де  — кількість календарних днів у періоді.

— кількість календарних днів у періоді.

Оборотність товарно-матеріальних запасів ( ) виражається кількістю оборотів за певний період:

) виражається кількістю оборотів за певний період:

, (17.12)

, (17.12)

де  — повна собівартість реалізованої продукції за певний період;

— повна собівартість реалізованої продукції за певний період;  — середня величина запасів у грошовому виразі.

— середня величина запасів у грошовому виразі.

Активність підприємства у сфері розрахунків з партнерами характеризується середніми термінами оплати дебіторської і кредиторської заборгованості.

Середній термін оплати дебіторської заборгованості покупцями продукції підприємства ( ) обчислюється за формулою

) обчислюється за формулою

, (17.13)

, (17.13)

де  — дебіторська заборгованість (заборгованість) покупців;

— дебіторська заборгованість (заборгованість) покупців;  — кількість календарних днів у періоді, за який обчислюється показник (рік — 360, квартал — 90);

— кількість календарних днів у періоді, за який обчислюється показник (рік — 360, квартал — 90);  — обсяг продажу продукції за розрахунковий період.

— обсяг продажу продукції за розрахунковий період.

За період платіжні вимоги підприємства до покупців перетворюються на гроші. Зрозуміло, що скорочення цього періоду є економічно вигідним, а провадження (проти встановленого терміну або проти минулого року) — небажаним і потребує з’ясування причин.

Середній термін оплати кредиторської заборгованості постачальникам ( ) визначається співвідношенням:

) визначається співвідношенням:

, (17.14)

, (17.14)

де  — величина кредиторської заборгованості постачальникам;

— величина кредиторської заборгованості постачальникам;  — обсяг закупівлі сировини і матеріалів за розрахунковий період у грошовому вимірі.

— обсяг закупівлі сировини і матеріалів за розрахунковий період у грошовому вимірі.

Скорочення за інших однакових умов не визначається позитивним для підприємства, оскільки потребує додаткових коштів. Натомість збільшення періоду оплати заборгованості може бути наслідком різних причин: погіршання для підприємства умов розрахунків, браку коштів, затягування оплати з метою використання кредиторської заборгованості як джерела фінансування тощо.

2. Показники фінансової стійкості підприємства.

Фінансова стійкість підприємства характеризується співвідношенням власного й залученого капіталу. Для цього використовуються різні показники, які заведено називати коефіцієнтами. З-поміж них найбільш поширеними є коефіцієнти автономії та забезпечення боргів.

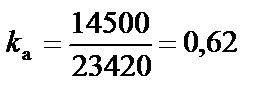

Коефіцієнт автономії ( ) обчислюється діленням власного капіталу на підсумок балансу підприємства:

) обчислюється діленням власного капіталу на підсумок балансу підприємства:

,

,

де  — власний капітал підприємства;

— власний капітал підприємства;  — підсумок балансу (сума всіх джерел фінансування).

— підсумок балансу (сума всіх джерел фінансування).

За даними табл. 17.2, наприклад,

.

.

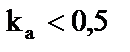

Це означає, що активи підприємства на 62% забезпечено власними коштами. Решта (38%) фінансується за рахунок боргових зобов’язань. Така величина коефіцієнта є прийнятною — борги покриваються власним капіталом. Якщо  , то зростає ризик несплати боргів, а відтак і занепокоєння кредиторів. Збільшення значення коефіцієнта автономії зумовлює підвищення фінансової незалежності та зменшення ризику порушення фінансової стійкості підприємства.

, то зростає ризик несплати боргів, а відтак і занепокоєння кредиторів. Збільшення значення коефіцієнта автономії зумовлює підвищення фінансової незалежності та зменшення ризику порушення фінансової стійкості підприємства.

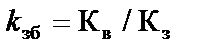

Коефіцієнт забезпечення боргів ( ) є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто

) є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто

,

,

де  — боргові зобов’язання підприємства (залучений капітал).

— боргові зобов’язання підприємства (залучений капітал).

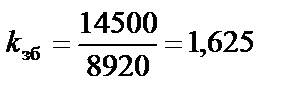

Так, згідно з даними балансу підприємства (табл. 17.2)

.

.

Отже, власний капітал перевищує борги підприємства в 1,625 рази. Нормальною вважають ситуацію, коли  .

.

На жаль, аналітична оцінка фінансового стану підприємства на базі таких коефіцієнтів не завжди є однозначною. Безумовно, зменшення частки боргів у сукупному капіталі зміцнює фінансову незалежність підприємства. Проте водночас звужуються джерела фінансування та можливості підвищення ефективності його діяльності.

За певних умов кредити вигідно брати. Тут проявляється ефект так званого фінансового важеля (лівериджу), який виражають через відношення заборгованості до власного капіталу. Коли плата за кредит є меншою за рентабельність активів з урахуванням оподаткування, збільшення заборгованості (збільшення відношення  ) веде до зростання рентабельності власного капіталу. Отже, залучення кредиту у цьому випадку є фінансовим важелем (лівериджем) підвищення ефективності діяльності підприємства.

) веде до зростання рентабельності власного капіталу. Отже, залучення кредиту у цьому випадку є фінансовим важелем (лівериджем) підвищення ефективності діяльності підприємства.

Платоспроможність підприємства, тобто його здатність вчасно розраховуватися з боргами, визначається за допомогою коефіцієнтів ліквідності. Вони показують, наскільки короткострокові зобов’язання покриваються ліквідними активами. А оскільки поточні активи мають різну ліквідність, то й обчислюється кілька коефіцієнтів ліквідності — загальної, термінової та абсолютної.

Коефіцієнт загальної ліквідності ( ) — це відношення оборотних активів (розділи ІІ і ІІІ активу балансу) до короткострокових пасивів (розділ ІІІ пасиву):

) — це відношення оборотних активів (розділи ІІ і ІІІ активу балансу) до короткострокових пасивів (розділ ІІІ пасиву):

, (17.17)

, (17.17)

де  — оборотні активи підприємства;

— оборотні активи підприємства;  — короткострокова заборгованість підприємства.

— короткострокова заборгованість підприємства.

За даними балансу підприємства (табл. 17.2).

.

.

Це означає, що оборотний капітал підприємства перевищує короткострокову заборгованість приблизно у 2,5 рази.

Якщо  , то платоспроможність підприємства вважається низькою. За надто високого його значення (

, то платоспроможність підприємства вважається низькою. За надто високого його значення ( ), може виникнути сумнів в ефективності використання оборотних активів. На оптимальну величину

), може виникнути сумнів в ефективності використання оборотних активів. На оптимальну величину  помітно впливає частка товарно-матеріальних запасів у оборотних активах. Для підприємств з невеликими товарно-матеріальними запасами та оперативно оплачуваними дебіторськими зобов’язаннями є прийнятним нижчий рівень співвідношення оборотних активів і короткострокової заборгованості (

помітно впливає частка товарно-матеріальних запасів у оборотних активах. Для підприємств з невеликими товарно-матеріальними запасами та оперативно оплачуваними дебіторськими зобов’язаннями є прийнятним нижчий рівень співвідношення оборотних активів і короткострокової заборгованості ( ) і, навпаки, на підприємствах, в оборотних активах яких велика частка належить товарно-матеріальним запасам, це співвідношення треба підтримувати на більш високому рівні.

) і, навпаки, на підприємствах, в оборотних активах яких велика частка належить товарно-матеріальним запасам, це співвідношення треба підтримувати на більш високому рівні.

Коефіцієнт термінової ліквідності ( ) обчислюється як відношення оборотних активів високої (термінової) ліквідності до короткострокових пасивів, тобто

) обчислюється як відношення оборотних активів високої (термінової) ліквідності до короткострокових пасивів, тобто

, (17.18)

, (17.18)

де  — оборотні активи високої (термінової) ліквідності, до яких відносять оборотні активи за мінусом товарно-матеріальних запасів (запасів і витрат).

— оборотні активи високої (термінової) ліквідності, до яких відносять оборотні активи за мінусом товарно-матеріальних запасів (запасів і витрат).

У нашому прикладі (табл. 17.2)

.

.

Така величина  є нормальною і свідчить про можливість своєчасної оплати боргів. Коли

є нормальною і свідчить про можливість своєчасної оплати боргів. Коли  , то платоспроможність підприємства невисока.

, то платоспроможність підприємства невисока.

Коефіцієнт абсолютної ліквідності ( ) — це відношення абсолютно ліквідних активів до короткострокових пасивів:

) — це відношення абсолютно ліквідних активів до короткострокових пасивів:

, (17.19)

, (17.19)

де  — абсолютно ліквідні активи підприємства, до яких належать гроші та короткострокові фінансові вкладення (ліквідні цінні папери).

— абсолютно ліквідні активи підприємства, до яких належать гроші та короткострокові фінансові вкладення (ліквідні цінні папери).

За даними табл. 17.2

.

.

Нормальною можна вважати ситуацію, коли  .

.

Рівень ліквідності підприємства залежить від його прибутковості, але однозначний зв’язок між цими показниками простежується тільки в перспективному періоді. У перспективі висока прибутковість є передумовою належної ліквідності. У короткостроковому періоді такого прямого зв’язку немає. Підприємство з непоганою прибутковістю може мати низьку ліквідність унаслідок великих виплат власникам, ненадійності дебіторів тощо. Отже, забезпечення задовільної ліквідності потребує певних управлінських зусиль та оптимізації фінансово-економічних рішень.

Контрольні запитання

1. Поняття фінансового стану підприємства.

2. Назвіть показники прибутковості.

3. Охарактеризуйте показники ділової активності підприємства.

4. Назвіть показники фінансової стійкості підприємства.

Практичне заняття № 9. Розрахунок показників прибутку та рентабельності

Тема 11. Антикризова діяльність підприємства

Лекція № 37

Тема лекції: Економічна безпека підприємства.

План лекції

1. Сутність економічної безпеки підприємства: поняття, цілі.

СРС Структурні елементи економічної безпеки підприємства.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с.

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

С.

Зміст лекції

1. Сутність економічної безпеки підприємства: поняття, цілі.

За ринкових умов господарювання дуже важливого (якщо не вирішального) значення набуває економічна безпека всіх суб'єктів підприємницької та інших видів діяльності.

Економічна безпека фірми (підприємства, організації) — це такий стан корпоративних ресурсів (ресурсів капіталу, персоналу, інформації і технології, техніки та устаткування, прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їхнє використання для стабільного функціонування та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім негативним впливам (загрозам).

Необхідність постійного дотримання економічної безпеки зумовлюється об'єктивно наявним для кожного суб'єкта господарювання завданням забезпечення стабільності функціонування та досягнення головних цілей своєї діяльності. Рівень економічної безпеки фірми залежить від того, наскільки ефективно її керівництво і спеціалісти (менеджери) будуть спроможні уникнути можливих загроз і ліквідувати шкідливі наслідки окремих негативних складових зовнішнього і внутрішнього середовища.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 1194; Нарушение авторских прав?; Мы поможем в написании вашей работы!