КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

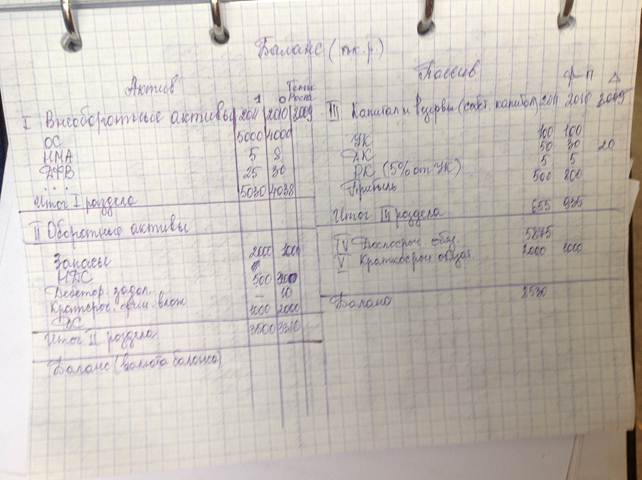

Анализ имущественного положения предприятия. Учет нераспределенной прибыли (непокрытого убытка)

|

|

|

|

Учет нераспределенной прибыли (непокрытого убытка)

Учет нераспределенной прибыли (непокрытого убытка) ведется на пассивном счете 84 «Нераспределенная прибыль (непокрытый убыток).

Счет 84 "Нераспределенная прибыль (непокрытый убыток)" предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки". Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки".

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда". Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетами: 80 "Уставный капитал" - при доведении величины уставного капитала до величины чистых активов организации; 82 "Резервный капитал" - при направлении на погашение убытка средств резервного капитала; 75 "Расчеты с учредителями" - при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 "Нераспределенная прибыль (непокрытый убыток)" организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Субсчета в плане счетов не выделяются. Записи операций на счете 84 проводятся только в декабре (31) отчетного года.

Аналогичная запись делается при выплате промежуточных доходов.

Цель структурного анализа -изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния.

Структурный анализ носит предварительный анализ так как в результате его проведения еще нельзя дать окончательную оценку качества финансового состояния организации.

Наиболее информативными для имущественного положения организации являются следующие показатели:

• Сумма хозяйственных средств,находящихся на балансе предприятия(данный показатель дает обобщению стоимостную оценку величины предприятия как единого целого.Это учетная оценка активов числившихся на балансе предприятия необязательно совпадающая с их суммарной рыночной стоимостью)

• Стоимость чистых активов предприятия(согласно КГ РФ для акционерных обществ данный показатель должен рассчитывать ежегодно,так как его значение при определенных условиях может оказывать влияние на величину и структуру источников средств и выплату дивидендов) Чистые активы = (основные средства+долгосрочные финансовые вложения+запасы+НДС+дебиторская задолженность+денежные средства)-(кредиторская задолженность +задолженность учредителей по выплате доходов+прочие долгосрочные обязательства) Чистые активы-часть активов общества(в стоимостном выражении(руб)) которое остается доступной к распределению среди акционеров после расчетов со всеми кредиторами в случае ликвидации общества,тоесть она характеризует обеспечение интересов акционеров(утверждение условно по ряду причин)

Темпы экономической развития -относительные показатели развития экономики,увеличение национального дохода и общественного продукта,выпуска продукции в натуральном и стоимостном выражении,повышение производительности труда.

Различают темпы роста и темпы прироста.

Темп роста=отношению величины показателя данного периода к его величине в предшествующем периоде.

Темпом прироста является отношение абсолютного прироста предшествующему периоду.

Анализируя предприятие необходимо обратить внимание на следующие положительные признаки"идеального" баланса:

• Темпы роста собственного капитала должны быть выше темпов роста заемного капитала.Оптимальное соотношение собственных и заемных средств зависит от различных факторов,определяющих условия работы организации,которых относят:

А)соотношение уровней процентных ставок за кредиты,по дивидендам (долю собственных источников целесообразно увеличивать,когда ставки по дивидендам ниже процентных ставок по кредитам)

Б) Изменение объемов деятельности организации.

В)Наличие излишних производственных запасов,оборудования,готовой продукции

Г)Отвлечение средств организации в сомнительную дебиторскую задолженность.

• Собственный капитал должен превышать заемный,доля собственного капитала в структуре предприятия должна быть больше 50%

• Темпы прироста валюты баланса должны быть выше темпов прироста дебиторская задолженности

• Темпы прироста дебиторской задолженности должны быть равны темпам прироста кредиторской задолженности,примерно одинаковыми

• Темпы роста оборотных активов должны быть выше темпов роста внеоборотных активов

• Доля собственных оборотных средств в активах должна быть больше 10%

• Валюта баланса в конце отчетного периода должна превышать валюту баланса на начало периода,но иногда рост валюты баланса не всегда оценивается положительно,влияние инфляции,переоценки основных средств

• В балансе должно утесу всовать статья"не порытый убыток"

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 496; Нарушение авторских прав?; Мы поможем в написании вашей работы!