КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Интервалы прогноза по линейному уравнению регрессии

|

|

|

|

Одной из центральных задач эконометрики является прогнозирование значений зависимой переменной при определенных значениях объясняющих переменных. Различают точечное и интервальное прогнозирование. При этом возможно предсказать условное математическое ожидание зависимой переменной (т.е. ср. значение), либо прогнозировать некоторое конкретное значение (т.е. индивидуальное).

Пусть имеется уравнение регрессии  . Точечной оценкой М(У│Х=хр) =

. Точечной оценкой М(У│Х=хр) =  р =

р =  . Так как

. Так как  и

и  имеют нормальное распределение (в силу нормальности

имеют нормальное распределение (в силу нормальности  ), то

), то  р является случайной величиной с нормальным распределением.

р является случайной величиной с нормальным распределением.

,

,

М( р) = М(

р) = М( ) =

) =

D( р) = D(

р) = D( ) + D(

) + D( ) + xp2D(

) + xp2D( ) + 2cov(

) + 2cov( ,

, )xp =

)xp =  +

+

+ xp2 -2xp

-2xp

=

=  (

( + xp2 - 2 xp

+ xp2 - 2 xp )│

)│ =

=

=  (

( +

+  - 2 xp

- 2 xp + xp2) =

+ xp2) =  .

.

- стандартная ошибка положения линии регрессии. Так как она минимальна при хр =

- стандартная ошибка положения линии регрессии. Так как она минимальна при хр =  , то наилучший прогноз находится в центре области наблюдений и ухудшается по мере удаления от центра.

, то наилучший прогноз находится в центре области наблюдений и ухудшается по мере удаления от центра.

Случайная величина  имеет распределение Стьюдента с (n-2) степенями свободы. Поэтому, задавая

имеет распределение Стьюдента с (n-2) степенями свободы. Поэтому, задавая  = Р(

= Р( <tкр(

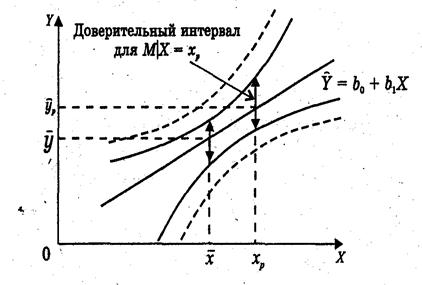

<tкр( , n-2)), можно построить доверительный интервал для М(У│Х = хр), то есть положения линии регрессии (рис. 1.): (

, n-2)), можно построить доверительный интервал для М(У│Х = хр), то есть положения линии регрессии (рис. 1.): ( )

)

Рис. 1. Доверительные интервалы положения линии регрессии – сплошная линия и индивидуального значения – пунктирная линия.

Фактические значения у варьируются около среднего значения  р. Индивидуальные значения у могут отклоняться от

р. Индивидуальные значения у могут отклоняться от  р на величину случайной ошибки

р на величину случайной ошибки  . Пусть yi - некоторое возможное значение у при хр. Если рассматривать yi как случайную величину У, а

. Пусть yi - некоторое возможное значение у при хр. Если рассматривать yi как случайную величину У, а  р – как случайную величину Ур, то можно отметить, что:

р – как случайную величину Ур, то можно отметить, что:

Y ~ N( , Yp ~ N(

, Yp ~ N(

).

).

Y и Yp независимы и, следовательно, U = Y - Yp ~ N с параметрами

M(U) = 0; D(U) =  .

.

Значит  случайная величина, имеющая распределение Стьюдента с (n-2) степенями свободы. Аналогично строится доверительный интервал индивидуального значения.

случайная величина, имеющая распределение Стьюдента с (n-2) степенями свободы. Аналогично строится доверительный интервал индивидуального значения.

Пример. Стандартная ошибкасреднего расчетного значения

.

.

При  ,

,  . При

. При  ,

,  . Следовательно,

. Следовательно,  и, т.к.

и, т.к.  , то

, то  и

и

.

.

Стандартная ошибка индивидуального расчетного значения

,

,

и

и  .

.

Фактические значения результативного признака отличаются от теоретических, рассчитанных по уравнению регрессии. Для сравнения используются величины отклонений, выраженные в процентах к фактическим значениям. Поскольку  может быть как положительной, так и отрицательной величиной, ошибки аппроксимации для каждого наблюдения принято определять в процентах по модулю.

может быть как положительной, так и отрицательной величиной, ошибки аппроксимации для каждого наблюдения принято определять в процентах по модулю.

Для того чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, находят среднюю ошибку аппроксимации как среднюю арифметическую простую.

.

.

Допустимый предел 8 – 10 %, при котором подбор модели к исходным данным считается хорошим.

Возможно и другое определение средней ошибки аппроксимации:

.

.

Рассчитаем среднюю ошибку аппроксимации для нашего примера.

| № | y |

|

|

|

| 31,053 | 1,053 | 0,035 | ||

| 67,895 | 2,105 | 0,030 | ||

| 141,579 | 8,421 | 0,056 | ||

| 104,737 | 4,737 | 0,047 | ||

| 178,421 | 8,421 | 0,049 | ||

| 104,737 | 4,737 | 0,047 | ||

| 141,579 | 8,421 | 0,056 | ||

| 0,322 |

Окончательно получим:  , что говорит о хорошем качестве уравнения.

, что говорит о хорошем качестве уравнения.

Выборочный коэффициент вариации определяется отношением выборочного среднего квадратического отклонения к выборочной средней, выраженным в процентах:

и

и  .

.

Коэффициент вариации – безразмерная величина, удобная для сравнения величин рассеивания двух и более выборок, имеющих разные размерности. Совокупность данных считается однородной и пригодной для использования МНК и вероятностных методов оценок статистических гипотез, если значение коэффициента вариации не превосходит 35 %.

Для нашего примера:

,

,

.

.

Пример. Фирма провела рекламную компанию. Через 10 недель фирма решила проанализировать эффективность этого вида рекламы, сопоставив недельные объемы продаж (у, тыс. руб.) с расходами на рекламу (х, тыс. руб.).

Полагая, что между переменными х и у имеет место линейная зависимость, определить выборочное уравнение регрессии.

| х | ||||||||||

| у |

Решение см. в Excel.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 583; Нарушение авторских прав?; Мы поможем в написании вашей работы!